概述:11月份煤炭市场整体处于偏稳运行,煤价经过10月份的持续下跌后,在月初煤价开始止跌企稳,产地、港口及下游报价均处于低位,受此影响主产地区生产积极性逐步降低,开始以销定产,稳定煤价,港口低价出售意愿不强,贸易商开始挺价。进入中旬以后,煤矿安全事故不断发生,国家级安全检查将维持3个月全面开展,而贸易商、化工厂及建材等企业采购担心后续煤矿生产受限,拉运积极性提高,导致部分煤资源销售需求良好,支撑榆林等局部地区末煤价格上涨。港口受煤中低卡煤需求有所转好,贸易商报价探涨,而高卡煤充裕,报价一般,贸易商并不着急出货,下游观望情绪浓厚,实际成交有限,以秦皇港为例,截至11月29日5500大卡煤主流平仓价550元/吨左右。但在订货会前夕,多数贸易商持观望态度,减少发运囤货,降低风险,等待市场进一步明朗。

一、宏观方面

据统计局数据显示1—10月份,全国规模以上工业企业实现利润总额50151.0亿元,同比下降2.9%,降幅比1—9月份扩大0.8个百分点。其中1—10月份,在41个工业大类行业中,30个行业利润总额同比增加,11个行业减少。主要行业利润情况如下:电力、热力生产和供应业利润总额同比增长16.2%,电气机械和器材制造业增长15.0%,专用设备制造业增长12.0%,非金属矿物制品业增长10.9%,计算机、通信和其他电子设备制造业增长6.0%,有色金属冶炼和压延加工业增长5.4%,农副食品加工业增长5.1%,石油和天然气开采业增长3.4%,通用设备制造业增长2.8%,石油、煤炭及其他燃料加工业下降51.2%,黑色金属冶炼和压延加工业下降44.2%,化学原料和化学制品制造业下降25.3%,汽车制造业下降14.7%,纺织业下降6.4%,煤炭开采和洗选业下降2.1%。这主要是受工业品出厂价格降幅扩大、生产销售增长放缓及经贸摩擦、全球经济增长放缓、国内需求不足等内外因素影响。

二、国际动力煤

因国内外需求低迷及进口政策平控影响,个别外矿报价持稳,但近日有一些电厂招标和部分港口存货下降影响,报价上有上涨迹象,短期看对进口煤价格有支撑,但还需看需求能否持续,临近年末,进口额度用罄,进口煤限制力度收紧,个别海关暂停进口煤靠泊和通关。现印尼煤3800大卡FOB报价32.5-33.5美元/吨,澳煤5500大卡FOB报价50-51美元/吨。进口煤炭作为国内煤炭的补充,以其价格的竞争优势在国内市场占有一席之地。但随着国内煤炭供应趋于宽松,进口煤内外价差优势对国内市场的冲击加大。

图1:国际动力煤进口价格走势图单位:(日)美元/吨

三、国内港口库存

数据显示大秦线2019年10月,公司核心经营资产大秦线完成货物运输量3664万吨,同比增长5.80%。日均运量118.19万吨。大秦线日均开行重车82.2列,其中:日均开行2万吨列车56.3列。2019年1-10月,大秦线累计完成货物运输量36012万吨,同比减少3.75%。其中10月份全国铁路煤炭发运量2亿吨,同比增加7%。1-9月发运煤炭20.3亿吨,同比增加3.2%。近期港口市场有所回升,部分贸易商询货有增加,而下游用户在电厂耗煤量增加下补库需求有所增多,且随着封航解除,前期积压船舶陆续离港,船舶装卸效率恢复正常,港口调出量有所增加,在整体调入低于调出的情况下,环渤海港口库存以减少为主。截至11月29日,环渤海四大港区主要港口合计库存为2381万吨,环比上期大幅减少100万吨。

图2:秦皇岛和广州港口煤炭库存和价格变化量走势图单位:万吨(日)

四、国内煤炭生产情况

国家统计局最新数据显示,2019年10月份,全国原煤产量32487万吨,同比增长4.4%,增速与上月持平;环比增加73万吨,增长0.23%。10月份,全国日均原煤产量1048万吨,环比减少32万吨。2019年1-10月份全国原煤产量306309万吨,同比增长4.5%,增速与1-9月持平。10月产地多数煤矿生产正常,个别煤矿月初为保障大庆期间安全生产有自发停产现象。整体来看,10月份供应稳中有增,但下游需求偏弱,煤炭供需格局依旧宽松。但11月份采暖季来临,动力煤需求将迎来需求旺季,预计国内原煤产量继续平稳增长。其中2019年前三季度,内蒙古的煤炭产量超过了7.57亿吨,山西省则约为7.2亿吨,陕西省的煤炭产量约为4.5亿吨,新疆约为1.675亿吨,其他省份则低于1亿吨。

图3:全国原煤产量走势图单位:万吨(月)

下游需求方面,随着全国气温逐步转冷,民用电负荷有所回落,以及部分电厂开始机组检修,六大电厂日耗持续下滑,电厂在库存高企、需求不振且后期不确定性因素增多的情况下,仍以长协刚需拉运为主,对市场煤采购寥寥,淡季效应叠加国庆环保,下游生产需求清淡,市场采购有限。目前沿海终端电厂库存维持稳定为主,存煤可用天数伴随日耗下跌升至25天左右。截至11月29日,六大发电集团沿海电厂库存1674.33万吨,环比上周增加14.36万吨,库存可用天数为24.3天,同比减少1天。

图4:沿海六大电厂库、日耗和天数走势图:万吨

五、进口煤情况

数据显示,2019年中国10月份进口煤炭2568.5万吨,同比增加260.6万吨,增长20.49%;环比下降460.3万吨,减少15.20%。1-10月煤及褐煤累计进口量27624.4万吨,同比增长9.6%。累计年化进口量33167.5万吨,高于去年全年28123.2万吨的水平。2019年10月份,中国进口动力煤(包含烟煤和次烟煤,但不包括褐煤,下同)1153万吨,同比增加247万吨,增长27.26%,环比减少202万吨,下降14.91%。2019年1-10月累计进口动力煤10696万吨,同比增加524万吨,增长5.15%。目前进口煤平控政策继续实施,尽管9月、10月份煤炭进口量环比下降,但同比仍保持两位数较高的增长速度。10月份中国海运煤进口量为1990万吨,较9月份下降19%,若按照2018年年底进口煤平控政策要求,剩下的2个月煤炭进口量将控制在498.8万吨以内水平,月均进口量将降低至249.4万吨左右,预计11月份煤炭进口量增速将明显下降,全年进口煤平控目标不可能实现,有望超去年进口量。

图5:全国煤炭进口量情况单位:万吨

六、电力市场数据

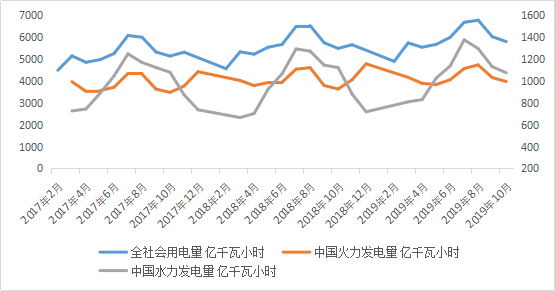

数据显示,10月份全社会用电量5790亿千瓦时,同比增长5.0%。分产业看,第一产业用电量66亿千瓦时,同比增长9.1%;第二产业用电量4008亿千瓦时,同比增长3.4%;第三产业用电量947亿千瓦时,同比增长14.5%;城乡居民生活用电量769亿千瓦时,同比增长2.7%。1-10月,全社会用电量累计59232亿千瓦时,同比增长4.4%。分产业看,第一产业用电量647亿千瓦时,同比增长5.2%;第二产业用电量39867亿千瓦时,同比增长3.0%;第三产业用电量9941亿千瓦时,同比增长9.3%;城乡居民生活用电量8777亿千瓦时,同比增长5.9%。

图6:2019年10月全社会用电量及增长情况

国家统计局发布2019年10月份规模以上工业生产主要数据。数据显示,10月份,全国发电量5714亿千瓦时,同比增长4.0%。其中,火力发电量3969亿千瓦时,同比增长5.9%;水力发电量1074亿千瓦时,同比增长-4.1%;核能发电量288亿千瓦时,同比增长5.4%;风力发电量286亿千瓦时,同比增长10.0%;太阳能发电量97亿千瓦时,同比增长3.0%。从数据不难看出,目前非化石能源发电量持续较快增长,但随着季节性到来,后续新能源发电占比降低被火电逐步替代,冬季供暖及用电负荷降有上升,预计11月火电发电同比有望上升。

图7:水、火发电量与用电量走势:单位(月)亿千瓦时

七、动力煤后市预测

进入11月份以来,煤炭由传统淡季逐步进入消费性季节,北方地区供暖季陆续开启,居民用电负荷有望上升,电厂日耗也会随之提升,但电厂在高库存下,主要以消耗自身库存及长协刚性补库为主,对市场采购需求偏弱,加之临近年底,坑口煤矿安全检查提升,多数煤矿生产任务完成,后续基本以保安全生产为主,煤炭产量将进一步缩减,对产地煤价有支撑。而另一方面月底新一轮长协定价仍在谈判中,各方等待最终结果,下游及贸易商均以观望为主。目前环渤海港口低卡煤资源有限,低价出货意愿不高,高卡资源相对充足。中转及终端用户库存维持一定较高水平,短期供强需弱的格局难以更改,煤价大涨仍有一定难度,预计12 月份煤炭煤市场或将企稳运行,煤价将以窄幅波动为主,个别煤资源仍有上涨可能。后续仍重点关注上下游煤炭发运、电厂日耗冬储变化和进口煤的增减情况及2020年长协订货量和价格变化。