10月底至今,全国建筑钢材价格震荡走强,但是区域表现差异较大,即南方区域涨幅明显,北方区域价格表现相对较弱。其中东北区域的沈阳市场价格涨幅不足50元/吨,而华南区域的广州市场价格涨幅将近500元/吨,这使得南北价差逐步扩大,进而导致钢厂以及市场进行北材南下的主动性趋强。具体情况如下:

华南、华东等地价格涨幅较大

表1:近期主导城市主导钢厂大螺纹(18-25mm)价格调整幅度

从上表可以看出,10月底至今,全国主要城市螺纹钢均价涨幅在189元/吨,华南区域电炉钢产能利用率依然处于较低水平,外来资源到货也不多,加上本地需求尚可,因此库存消化较快,钢厂以及市场的推涨意愿强,价格涨幅居前,将近500元/吨;华东市场到货一般,需求韧性较强,规格短缺现象明显,市场滋生惜售情绪,价格涨幅也远高于其他区域;东北区域天气转冷,需求逐步减弱,价格上涨无支撑,因此基本平稳运行;华北区域市场到货一般,需求相对稳定,但是市场对于后期并不乐观,因此操作较为谨慎,价格上涨力度弱于其他区域。

资源南下驱动增强

图1:广州-北京螺纹价差

10月底至今,华南本地钢厂产量不高,外来钢厂资源的到货量也处于较低水平,本地市场需求较好,使得市场库存去化速度加快,进而出现规格短缺现象,也导致了市场上螺纹钢库存占比远低于正常水平,在价格上也表现为螺纹钢价格上涨明显;京津冀市场整体心态谨慎不悲观,因此即便市场到货量不多,成交也未有明显萎缩的情况下,商家操作也多以出货降库为主,价格调整较为谨慎,涨幅较小。目前广州与京津冀的价差超800元/吨,明显高于2017年两地差价均值484元/吨以及2018年两地差价均值451元/吨,因此不管从两地价差所产生的利润差还是从季节性南下来看,钢厂以及市场南下量都较之前有所增加(诸如唐山资源南下便利的市场集港南下的操作频频,进而使得本地库存消化好于预期)。

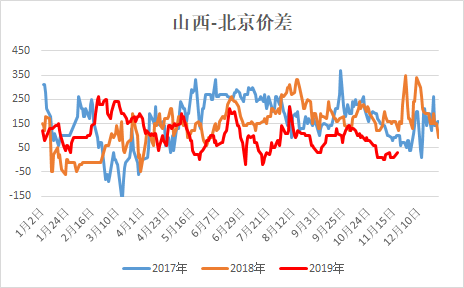

图2:山西-北京一线钢厂螺纹价差

图3:山东-北京一线钢厂螺纹价差

10月底至今,山西整体成交表现一般,且在价格仍高于周边市场的情况下,恐资源回流影响本地出货,钢厂以及贸易商拉涨价格的意愿不强,因此在成交未有出色表现情况下,价格上涨难度相对较大,涨幅仅在100元/吨,目前山西-北京价差在50元/吨左右,远低于两地之间运费。山东区域前期因环保限产,钢厂产量不高,资源相对紧张,价格震荡走强,但是需求表现一般偏弱,故价格上涨的持续性不佳,价格整体上涨了170元/吨左右;而京津冀区域到货情况不佳,库存去化速度超预期,但是基于对后市预期不佳,市场操作偏谨慎,上涨幅度较小,目前山东-北京价差在140元/吨左右,与往年均值(2017、2018年差价均值分别为124元/吨、135元/吨)以及两地之间运费基本持平。故从当前价差来看,京津冀区域的市场资源分流至山东、山西的利润驱动不足。

外来资源流入动力不足

图4:北京-沈阳凌钢螺纹价差

图5:北京-包头盘螺价差

从上面两图可以看出,从上面两图可以看出,10月底至今,东北区域需求季节性缩减,但是在资源偏紧的支撑下,价格也随行就市上涨,不过涨幅偏小,京津冀与东北的区域价差有所扩大,但是此价差仍低于两地之间运费,且在有利润驱动更强的广州的对比下,东北资源发往京津冀的意愿不强;近期京津冀区域盘螺供应量不高,占市场总库存的比例有所下降,因此与包头的盘螺价差收窄后又陆续扩大,即北京(河钢)-包头(大安)的盘螺资源价差仍在300元/吨左右,远高于全年平均水平(2017、2018年差价均值分别为207元/吨、192元/吨)以及两地之间运费,因此动价差上来看,包头盘螺资源具备流入京津冀区域的条件。

综上所述,近期全国建材市场价格震荡走强,区域性表现差异较大,其中东北涨幅较小,华北,华中涨幅基本与全国平均水平持平,而华东、华南因库存量较低涨幅居前。从价差上来看,目前京津冀区域与高价区华东、华南的价差扩大,钢厂以及市场集港南下的意愿增强,但是受制于钢厂产量不高,资源南下增量有限;而京津冀区域与低价区的价差依然不大,短期难以吸引外来资源流入。综合以上,京津冀与高价区的价差较大,与低价区价差较小,即资源外流驱动增强,不过近期京津冀建材钢厂产量略有回升,而需求将会季节性萎缩,因此短期京津冀建材市场价格表现仍会弱于南方区域。