摘要:经历了一系列的模式变革,目前地方政府债采用“自发自还”的模式。2019年1-9月地方政府债具有收益性的专项债券占比超六成,大部分省份以专项债券为主,2019年9月新增债券多用于市政工程、交通运输、土地储备等领域,合计占比75%。目前,地方政府债券新增债券发行进度基本完成,在经济下行压力下,为保持未来经济稳步增长,预计2020年地方政府债扩容的可能性较大。受益于地方政府债扩容、长三角、粤港澳等发达地区的基建需求强度存在以及中西部地区基建补短板的需求空间加大等因素影响,2020年基建有望发力,增速或超6.5%。

1.目前地方政府债实行“自发自还”模式

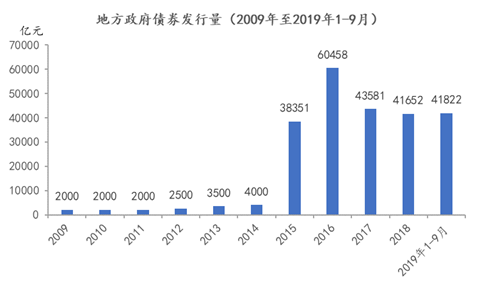

我国地方政府债经历了从“代发代还”、“自发代还”、“自发自还”等模式的转变。2009-2011年主要是“代发代还”模式。为应对2008年金融危机,破解地方政府融资问题,2009年发行地方政府债2000亿元,用于部分缓解4万亿投资计划中地方政府的配套资金压力,主要由财政部代理发行并代办还本付息,发行额度由全国人大批准,2009-2011年地方政府债券的批准额度均为每年2000亿元。2011-2014年,推行上海、浙江、广东、深圳等试点执行“自发代还”模式,地方政府发债规模由国务院批准,由财政部还本付息。2012年和2013年地方政府批准额度分别为2500亿元、3500亿元。2014年至今,实行“自发自还”模式,主要是以地方政府信用资质为基础,由地方政府自主发行和偿还,但各省市均有发债限额,发债总额度由国务院批准。

2. 一般债券与专项债券

2. 一般债券与专项债券

按照偿债资金来源划分,地方政府债可分为一般债券和专项债券。其中一般债券是指省、自治区、直辖市政府为没有收益的公益性项目发行的,约定一定期限内主要以一般公共预算收入还本付息的政府债券,发行期限有1年、2年、3年、5年、7年、10年、15年、20年。而专项债券是为有一定收益的公益性项目发行的、约定一定期限内以公益性项目对应的政府型基金或专项收入还本付息的政府债券。其中,以专项收入还本付息的债券又称为项目收益专项债券,主要包括土地储备专项债、收费公路专项债、棚改专项债、轨道交通专项债、高等学校专项债等,项目收益专项债无明确规定债券期限。其他专项债发行期限与一般债券发行期限一致。

3.2019年1-9月地方政府债以专项债发行为主,占比超六成,新增债券主要用于市政、交通等领域

2019年1-9月地方政府债发行量为41822亿元,其中一般债券为16675亿元,专项债券为25146亿元,一般债券占比40%。分地区来看,发行量最大的主要集中在江苏、山东、湖南、广东等地,其中江苏、山东、广东多以专项债券为主,债务压力较大的贵州、辽宁、内蒙古、青海、黑龙江、西藏等省份一般债发行量占比较高。

从新增债券资金投向来看,2019年9月新增债券1416.26亿元,主要应用于市政建设、交通运输,土地储备等项目,基建类项目运用占绝大部分,具体见下图。

从新增债券资金投向来看,2019年9月新增债券1416.26亿元,主要应用于市政建设、交通运输,土地储备等项目,基建类项目运用占绝大部分,具体见下图。

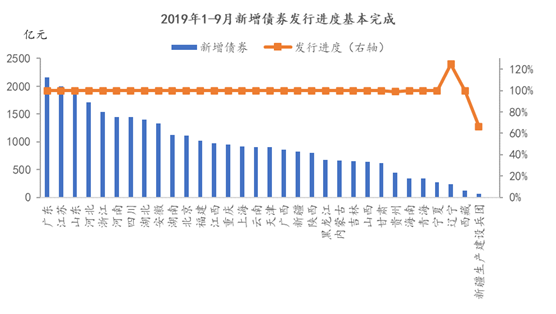

4. 各省份2019年新增债券发行进度基本完成,2020年地方政府债大概率扩容,基建发力可期

4. 各省份2019年新增债券发行进度基本完成,2020年地方政府债大概率扩容,基建发力可期

2019年1-9月,全国新增债券30367亿元,发行进度99.43%,各省份基本完成发行进度。2019年后面三个月的债务发行多以置换债及再融资为主,或者是各地区往年剩余限额的继续使用。(备注:图表4中个别省份债券发行量超过100%,主要是因为个别地区使用了部分往年新增限额的结转额度。)

从目前经济形势及债务发行进度来看,受经济下行压力影响,为实现2020年经济平稳增长,明年地方政府债券发行规模预计超过2019年,将有可能进一步扩容。另外,地方政府债券资金投向近六成用于市政建设、轨道交通、水利工程等基建领域,2020年地方政府债务扩容的预期将提升基建比例;加之重大铁路、基建项目陆续批复。长三角、粤港澳等发达地区具支撑基建建设的财政根基,人口规模大等因素将加大基建需求力度。同时,中西部省份基建密度较低,高速公路十三五实际完成情况与规划仍有缺口,中西部地区补短板的基建需求空间仍较大。因此,2020年基建有望发力,全年增速或超6.5%。

从目前经济形势及债务发行进度来看,受经济下行压力影响,为实现2020年经济平稳增长,明年地方政府债券发行规模预计超过2019年,将有可能进一步扩容。另外,地方政府债券资金投向近六成用于市政建设、轨道交通、水利工程等基建领域,2020年地方政府债务扩容的预期将提升基建比例;加之重大铁路、基建项目陆续批复。长三角、粤港澳等发达地区具支撑基建建设的财政根基,人口规模大等因素将加大基建需求力度。同时,中西部省份基建密度较低,高速公路十三五实际完成情况与规划仍有缺口,中西部地区补短板的基建需求空间仍较大。因此,2020年基建有望发力,全年增速或超6.5%。