我的钢铁 结论: 本周黑色系品种方面,原料端,预计铁矿石价格偏强震荡,焦煤区域结构差异突出,焦炭提涨需等待下一步支撑,废钢以震荡向上为主,钢坯价格以盘整震荡为主。成材端,预计建材高位震荡,中厚板偏稳,热轧、冷轧短期内依旧窄幅震荡。

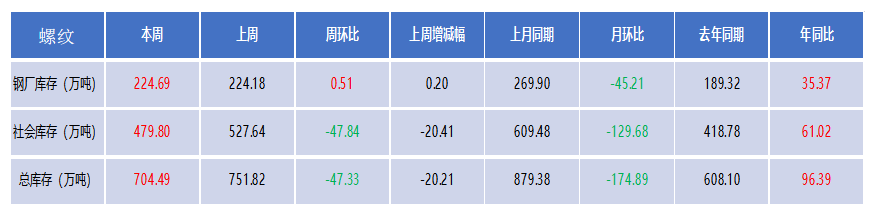

(一)建筑钢材

1、上周价格变化

2、基本面 情况

◆ 本周观点

供给方面压力不大,10月上旬受70周年大庆影响环保加严将导致供给明显收缩,目前除河北唐山外,多数地区将于10月初解除限产,后期产量或逐步增加,但整体来看,目前钢厂利润仍处于低位,且部分钢厂仍在亏损,10月钢材产出或继续受到抑制。需求方面,目前钢材消费仍有韧性,尤其是建筑钢材,尽管国家加强了房地产的调控力度,短期而言对工地施工影响不明显。情绪方面,市场预期偏谨慎,对节日期间的累库数据存在担忧,对接下来的去库存速度持观望综合来看, 预计本周国内建筑钢材价格高位震荡运行。

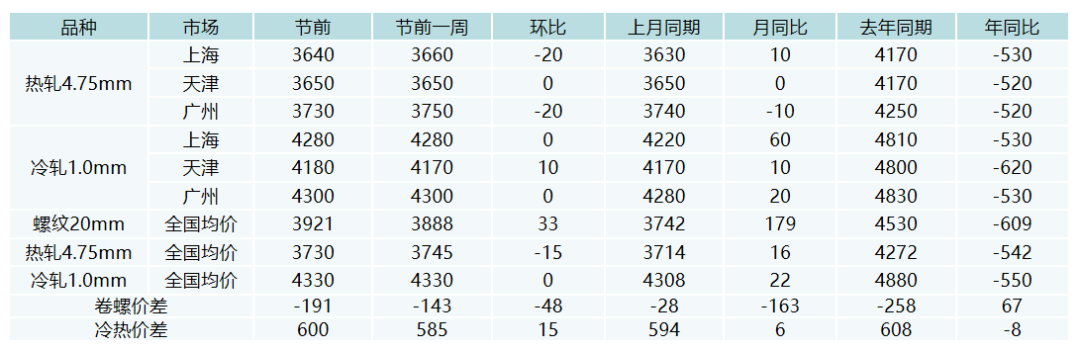

(二)冷热轧

1、上周价格变化

2、基本面情况

◆ 本周观点

热轧:从库存方面来看,当前库存虽有累增,但较去年同期相比累增值并不高,不过整体库存依然维持高位;产量方面,受到限产影响,华北区域整体减量明显,不过在10月3日之后均有复产行为,对于市场支撑起不到明显作用;从需求端来看,需求观望情绪仍然保持,整个拖动迹象并不明显,下游厂家依然维持理性态势。 短期看,弱平衡尚存,心态上的支撑尤在,价格仍将继续徘徊。

冷轧:从供应来看,受环保限产因素的影响,短期冷镀供应压力尚可,节后库存虽有增加,但同比去年,仍在可控范围。节后的需求反馈整体尚可,但是需求的可持续性还是有待观察,部分商家表示节后的需求更像是短暂爆发式的形式,认为即使节后能出现开门红,但是很难出现大幅度且长时间的涨价。 冷轧现货价格或出现小涨,但主流仍维持节前的态势,窄幅波动,仍以出货为主。

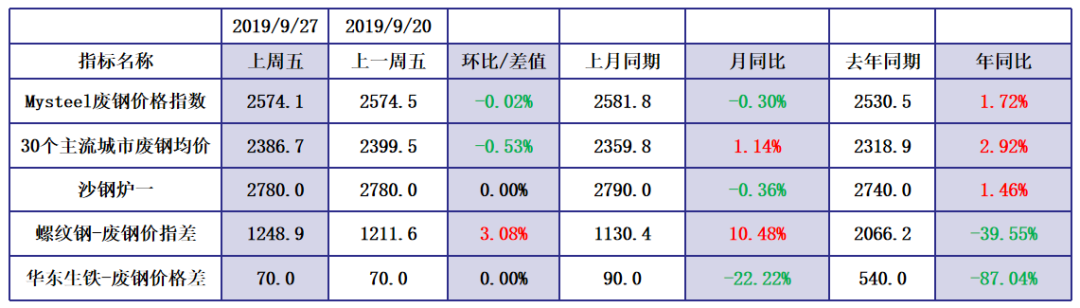

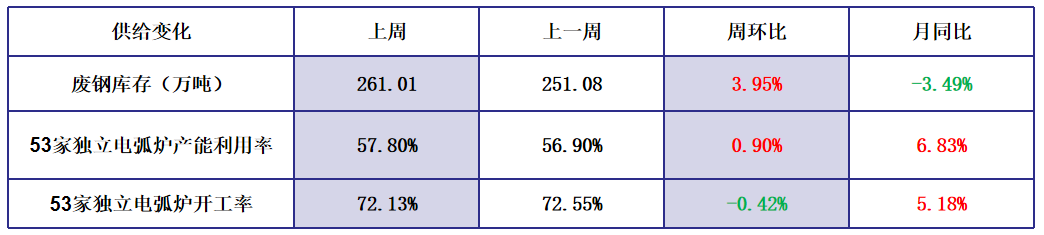

(三)废钢

1、上周价格变化

2、基本面 情况

◆ 本周观点

节前螺废价差扩大,钢企成本压力有所缓解,加之假期因素,钢厂积极备库,对废钢价格有一定支撑。但是考虑到部分区域环保限产,导致废钢用量减少,势必抑制废钢价格表现。值得一提的是节日期间多数贸易商出货节奏放缓,盼涨心切,市场成交不理想。钢厂方面,节日期间到货较差,日到货量不及消耗量,加上以消耗库存为主,导致目前库存普遍偏低,急需补库。综合判断 ,预计节后废钢市场价格以拉涨补库为主,但上涨空间有限。

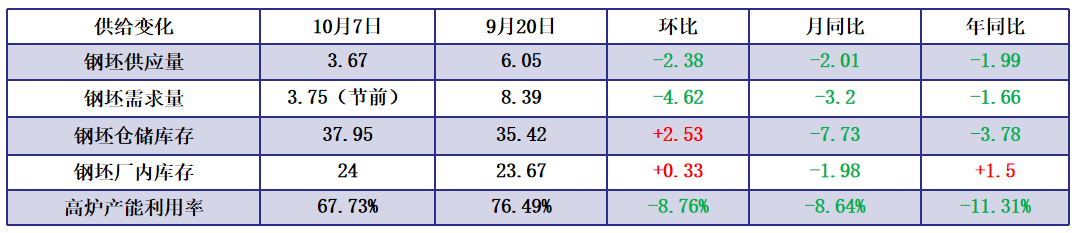

(四)钢坯

1、上周价格变化

2、基本面情况

◆ 本周观点

唐山地区目前钢坯供需呈双增趋势,而仓储库存累库并不明显,下游厂内钢坯库存以维持生产量为主,按需采购,集中补库情绪偏低,全国(不包括唐山)节间以排产为主,陆续将进入新一轮接单期。北方下游对坯需求短期内有进一步提升空间,后期秋冬季限产涉及高炉、下游轧钢,但下游轧钢继续执行A/B错峰概率大,但也不排除重污染天气应急响应,限产对价格的支撑作用有限,综合来看, 短期内钢坯价格价格以盘整震荡为主。