制造业不仅直接体现了一个国家的生产力水平,更是作为区别发展中国家和发达国家的重要因素,由此可见制造业在国民经济中的地位举足轻重。据上海产业转型发展研究院、上海钢联电子商务股份有限公司联合发布数据显示,2019年8月,中国制造业供给指数(MMSI)为126.82点,同比增长5.04%,环比微增0.54%(数据起点2014年1月指数为100点)。

从供给指数整体运行情况来看,8月制造业供给指数的增长趋势并不明显。主要原因在于,制造业上游初级原材料供应收缩,消费未有明显提振,部分行业利润同比降幅显著。黑色金属方面,钢铁供给指数同比降幅持续扩大至-5.1%(前值-0.7%);煤炭供给指数同比增速收窄至4.2%(前值11.2%)。有色金属方面,有色行业基本面亦显现供需双弱特征,8月有色供给指数同比增长1.6%(前值1.7%)。受8月房地产新开工及施工面积增速双双回落影响,建材供给指数增速下降至7.9%(前值8.3%)。制造业下游方面,8月建筑业供给指数同比增长8.9%(前值11.8%),8月房地产投资表现一枝独秀,同比增长10.5%(前值8.5%)。其中土地购置费同比增长21%,建安投资增速放缓,8月新开工延续弱势,验证了前期土地购置放缓已传导至新开工。8月造船供给指数同比增幅位居各子行业首位,增幅为42.2%(前值-5.8%),月内受铁矿石发运量增长BDI反弹,但我国新承接订单表现欠佳,预计造船供给指数的增长趋势是不可持续的。具体来看:

一、工业上游生产如期回落,个别行业生产有改善

8月,黑色、有色及能源品种的产量均呈现收缩,工业生产并未提振。六大电厂煤炭月均日耗同比下降2.3%,该数值已连续5个月持续负增长。根据MYSTEEL调研数据显示,8月螺纹钢平均利润仅230元/吨,较去年同期降幅明显,板材品种处于亏损之中,钢厂被动减产,据MYSTEEL样本调研数据显示,8月末五大钢材品种(螺纹钢、线材、热卷、冷卷及中厚板)的产量下降至1043万吨,月环比减少近30万吨。有色方面,受天气因素影响,电解铝的生产阶段性收缩,根据我的有色网样本调研数据显示,8月电解铝的产量共计306万吨,同比下降2.3%。建材方面,8月水泥产量21018万吨,同比增速下降至5.1%(前值7.5%)。

8月下游制造业汽车生产出现明显的改善,汽车供给指数同比增长2.2%(前值-3.6%),8月汽车产量199万辆,同比增速-0.5%(前值-11.9%),汽车产量降幅明显收窄的原因在于6-7月在政策刺激影响下汽车销售改善。然而8月汽车销量降幅再度扩大,预计后期生产或将继续走弱。

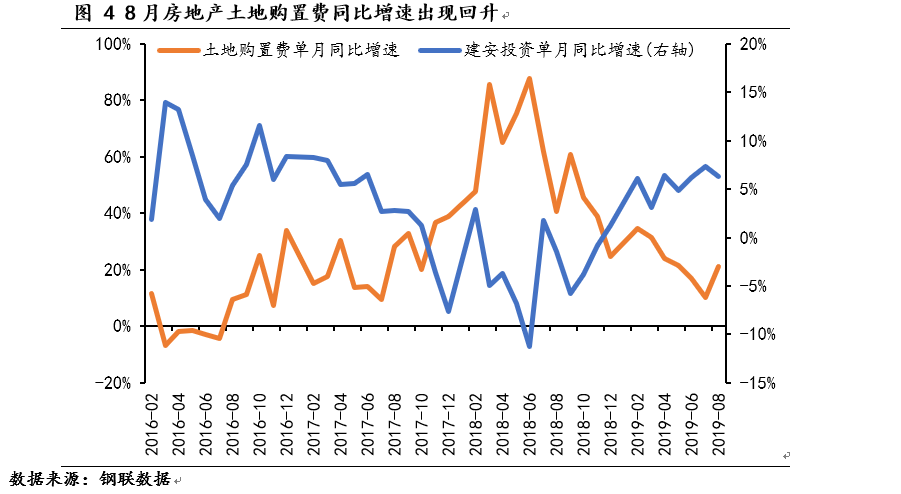

二、房地产前端与后端数据走势有所分化

8月,建筑业供给指数为189.3,同比增长8.9%(前值11.8%);建材供给指数198.6,同比增长7.9%(前值8.3%),增速均放缓。建筑业的景气程度对建材消费有着直接的影响,从目前房地产数据的演变趋势来看,后期建材行业的需求表现或将不及去年同期。8月房地产投资增速同比增长10.5%(前值8.5%),而新开工及施工面积数据并不乐观,新开工同比增长4.9%(前值6.6%),施工面积同比增长-0.6%(前值15.7%)。从房地产投资的分项数据表现来看,土地购置增速出现回升,而建安投资增速放缓,由此推测,地产调控、资金偏紧的影响或更多体现在施工进度上,相关原材料的需求将受到一定程度的拖累。