7月中旬以来,由于宏观利空消息影响,叠加国内钢材产量处于高位运行,淡季累库压力持续不减,钢市供需矛盾加剧,最终国内钢材价格出现了一波抵抗式的下跌行情。展望8月下旬以及将要到来的“金九”,在多空消息扰动下的钢市将如何演绎,且听笔者娓娓道来。

一、主动限产是长效机制还是短期保价行为

从近期的市场反应来看,为应对近期国内钢材价格非理性大幅下跌,加强行业自律,减少无效供给。国内部分钢厂决定采取减产、控产措施,来减产限量规避风险。目前已经陆续实施,且有实际产量下降。另外据相关钢厂也表露,本次限产恢复时间大都到9月份,目前未限产钢厂后续也将跟随限产脚步,产量至本月底将会继续下降。不过值得我们注意的是近期铁矿、废钢等原料价格明显回落,使得炼钢成本有所压缩,钢厂生产利润小幅释放,加之各地钢厂限产计划多是1-2周的短期行为,一旦钢厂由亏转盈随时会复产。所以笔者认为主动限产或为短期保价行为而非长效机制。

二、库存十周以来首降 库存去化仍需观察

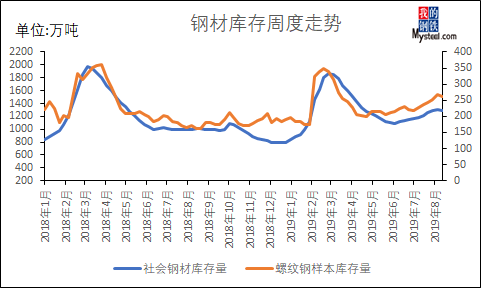

数据来源:钢联数据据

Mysteel监测,截至8月15日钢材社会库存1288.44万吨,较上周减少11.53万吨,周环比下降0.89%;样本钢厂库存538.26万吨,较上周减少1.29万吨,周环比下降0.24%。钢材社库、厂库均结束了多周连增转降。其中螺纹钢社会库存较上周减少5.76万吨,螺纹钢样本钢厂库存较上周减少5.12万吨。建筑钢材生产企业减产力度较大,供给方面,8月15日数据显示,样本钢厂螺纹钢产量360.6万吨,较上周减少10.09万吨;线材产量159.36万吨,较上周减少3.9万吨。截至8月16日,Mysteel调研247家钢厂高炉开工率81.07%,周环比降1.63%;产能利用率82.25%,环比增0.21%。从以上数据看,库存和产量虽有下降迹象,但是在淡季效应下,市场情绪依旧悲观,库存去化持续过程仍需观察。

三、成交或依旧停留贸易环节

数据来源:钢联数据据

从Myteel调研检测的成交数据看,尽管某个交易日成交量一度高达20万吨,但成交水平总体一般。从近期公布的房地产数据看,2019年1—7月份,全国房地产开发投资72843亿元,同比增长10.6%,增速比1—6月份回落0.3个百分点。其中,住宅投资53466亿元,增长15.1%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为73.4%。那么也就是说,在需求端用量没有明显放量情况下,市场成交或将停留在贸易环节,社库再次发挥“蓄水池”功能有待考验。

综合来看,近期产量明显回落,整体库存由升转降。前期亏损导致废钢添加减量,但随着原料下跌、高炉电炉利润回升,产量可能向上反复;而受台风影响,北材南下受阻,促使表需大幅反弹,后期可能向下反复;库存下降仍需观察,短期钢价反弹力度不大,仍存震荡反复可能。后期钢价强弱格局转化,需要继续观察主动限产对产量的抑制情况和“金九”预期下的需求能否有效放量。