1-5月成都硬线价格小幅攀升,呈现上涨态势,6月份受到制造业的冲击,需求逐步收窄,市场价格整体回落。七月份上旬受到唐山环保限产政策等影响,价格逐步回暖之后企稳为主。后期成都硬线市场能否“火热一夏”,打开目前“不温不火”的局面?下面笔者将做简要的分析。

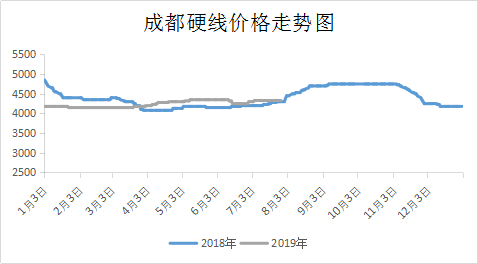

先看价格方面,2018年与2019年价格走势截然相反,对比2018年高开低走的行情,2019年平稳开盘,整体表现平平,价格始终低于2018年同期。但在3月底4月初的时候,价格出现拐点,与2018年价差最高达到220元/吨。6月底7月初价差逐步修复,截止目前,价差缩小至30元/吨,2019年与2018年价差回归合理。

图:1: 成都硬线价格走势图

再看社会库存方面,目前总体来看,成都硬线库存依旧处于低位,部分钢厂到货量依旧未恢复正常。华东、华北钢厂因利润收窄等原因,对西南市场的投放量也逐渐减少,导致部分贸易商长期处于缺货或缺规格状态。目前属于传统淡季,下游订单缩减加之高温假期,成交并不理想。但从图二中可看出,2018年8月开始,库存开始逐步消化。2019年8月中下旬或也将迎来下游集中采购补库,需求逐步释放。

图:2: 成都库存走势图

其次再看钢厂方面,7月底钢厂库存总量29.73万吨,较上月同期下降7.22万吨,去年同期库存量35.15万吨,同比减少15.42%。目前钢厂库存高位回落,环比、同比皆出现下降。但8月份国内钢厂检修力度放缓,环保等扩大影响暂不明显。综合来看,预计8月份工业线材产量不会有明显的下降。

图3:2016年1月至2019年7月钢厂工业线材库存变化情况

综上,从需求端来看,7月份进入传统淡季之后,下游订单量有所减少,成交受阻。但随之后期需求逐步释放,加之库存低位运行,价格有一定的上涨动力。但由于资源量不稳定,市场活跃度或将受到一定影响。从供给端来看,钢厂库存由增转降,但8月份检修产线数量较七月份持平,产量或依旧处于高位。成都硬线价格或上涨动力不足,下跌空间有限。

资讯编辑:徐潘婷021-26093808