回顾7月份,月初在唐山地区7月份限产消息影响下,潮汕建材价格整体上涨,但是随后因需求不畅,价格再次震荡走低,不过由于钢厂价格相对坚挺,南北差价小,市场到货有限等因素影响,价格跌幅也不大。那么8月份潮汕建材市场是延续前两月的震荡行情,还是有上涨机会,抑或是在持续低迷的需求情况下迎来下跌行情呢?下面笔者将从以下几方面简单探讨下8月份潮汕建材市场走势情况。

与北方价格倒挂 市场供应量依旧偏少

6月底7月初潮汕与唐山市场差价有所扩大,北方资源到货成本略低于潮汕市场售价,当时多数潮汕贸易商有补货,但是基本集中在线材、盘螺资源,之后随着南北差价再次缩小,南北倒挂,近半个月来到货也随之减少。据了解目前北方材到货成本高于潮汕市场价格50元/吨以上,因此近期商家补货少,后期北方材新到资源有限。另因今年潮汕地区下游需求表现平淡,价格长期处于低位,部分协议资源,如LG、WG也将减少到货量,由此可见8月中上旬潮汕市场供应压力不大。

数据来源:钢联数据

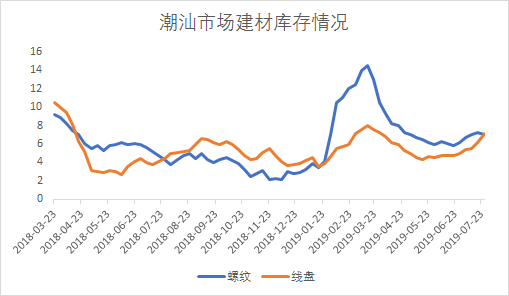

库存小幅增加 但整体出货压力不大

潮汕市场7月中上旬北方材到货有所增加,而整个7月份因高温多雨天气影响,下游需求并未有好转,市场资源消化慢,库存逐步增加。据本网同口径统计,目前潮汕建材库存在14.1万吨左右,较去年同期增加近60%。不过螺纹钢增加部分基本为少数大户库存增量,对市场出货并不会形成太大压力,此外去年同期各公司门市DH等北方螺纹资源较多,但这部分库存并未统计在内,因此尽管目前码头库存数据明显增加,但是隐性库存却是明显下降的。

数据来源:钢联数据

尽管潮汕市场库存压力并不算大,但是值得我们注意的是,全国建材库存量较去年同期也是明显增加,据我网最新数据统计,35个主要城市螺纹钢社会库存616.98万吨,较去年同期增加169.43万吨,增幅37.9%。尤其个别华东市场库存增幅非常明显,或将对市场价格形成较大压力。

市场心态谨慎乐观 北方继续限产对市场有支撑

目前来看全国建材库存持续增加,潮汕市场近一个来月码头建材库存也是呈增长之势,但是市场多数商家手上资源量偏少,再加上后期新到资源有限,商家多认为潮汕市场建材价格有一定支撑。此外7月份的潮汕地区仍是降雨天气较多,下游需求并未有好转迹象,大部分工地施工进度偏慢,因此商家认为8、9月份随着降雨天气减少,工地将迎来赶工期,届时需求也会逐步好转。

昨日唐山市相关部门发布的《8月份大气污染防治管控方案》草案,根据文件要求钢企限产政策,我网对唐山138座高炉(不含长期停产)进行理论测算:预计8月影响铁水量约7.65万吨/天,较7月限产测算量(不含26-28日闷炉影响)减少约9万吨/天,较7月26-28日限产影响量高值减少约21.02万吨/天,较当前值减少5.18万吨/天。届时保守估算产能利用率或维持在76%左右,较当前高炉产能利用率上升约10%。尽管8月份限产力度较7月份减弱,但是在限产消息影响下,市场心态仍有较大支撑。

综合来看,8月份全国库存或继续增压,但是潮汕市场后期到货少,出货压力不大,且当前钢坯、废钢以及铁矿石等原料价格较高,对于成品材仍然有较强支撑,随着后期下游工地施工进度加快,需求释放,潮汕市场价格有望稳中上探。