北京、上海、广州分别为华北、华东、华南区域的主要市场,对各自区域内的其他市场价格起到风向标作用。此外,北京、上海市场与广州市场间的价差多少是北方、华东钢厂决定华南区域发货计划的重要参考因素,将很大程度上影响北材及东材的南下量。以下笔者将从价差角度简单看下近三年市场变化情况:

一、京沪粤三地价差情况

图1.京沪粤2017-2019年价差情况(数据来源:钢联数据)

根据我网数据来看,广州和北京市场的价差2017年均价为484元,2018年为451元,2019年为330元;广州和上海市场的价差2017年均价为355元,2018年为329元,2019年为246元,价差水平三年来呈逐步递减状态,尤其是今年减幅明显。从年内波动看,一般春节前后和夏季为价差水平低谷,而峰值普遍出现在三、四季度,这与供需情况的变化正好相符。从两个低谷时间段看,春节前后一般是“南材北下”集中时段,广东区域供应量大增、库存高企,而夏季则为广东的需求淡季,高温、雨水使得当地价格表现弱于外围。而从峰值时间看,一般三、四季度为广东需求旺季,同时北方受季节性因素影响,进入四季度后需求逐渐萎缩,因此不同地区价格表现差异会较大,从而拉开价差。

图2.近三个月京沪粤三地价差情况(数据来源:钢材事业部)

从图2数据可以看出,换算了理计、过磅,并加上基本运费之后,自4月中旬开始至6月初,华北和华东与广州的价格基本处于倒挂水平,在这样的价差水平下,省外资源南下意愿明显下降,且本地贸易商为控制风险,订货意愿也较低。

二、广州市场社会库存情况

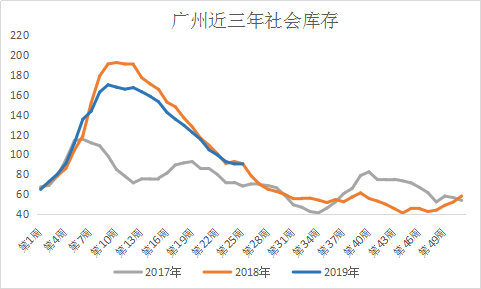

图3.广州市场2017-2019年社会库存情况(数据来源:钢联数据)

根据我网同口径统计,对比近三年广州社会库存,2017年库存量最低,2018和2019年相差不大。从今年上半年数据同比情况看,春节前广州市场库存量较去年略高,但峰值水平明显低于去年,另外,今年由于4-6月集中的雨水天气影响,广东的下游需求受到抑制,造成了今年春节后的库存消化速度不及去年同期,这也是导致近三个月来广东价格表现不及外围的主要原因之一。

三、总结

随着近几年供给侧改革的推进,全国钢材产量分布出现较显著变化,资源配置也随之转变,可以预见的是,后期“北材南下”量将逐渐减少,而华南区域内资源流通量将大大增加。资源流通的变化,也将体现在价差变化上,广东区域的供需优势转弱、价格的优势不再突出,因此笔者预计后期南北价差的低水平状态或逐渐成为常态。