概述:5月份市场面对的是高产量,低库存,高成本的基本面格局,为防止风险而亏损出货,价格呈重心向下的调整态势。经历了五月份的调整后,钢厂的生产利润受到明显压缩,生产积极性不如以往,6月份建筑钢材价格走势几何?笔者尝试通过以下角度进行分析解读。

一、5月主导城市价格阶段性调整。

表1:全国建筑钢材均价及主导城市价格变化

5月份国内建筑钢材均价阶段性调整,全国螺纹钢月环比跌幅过百。截止31日,主要城市螺纹钢价格调整明显,上海、广州、北京三城螺纹钢价格月环比分别下跌150元/吨、160元/吨和150元/吨,华南地区涨幅相对较大。主要城市螺纹钢全国均价4132元/吨,月环比下跌115元/吨,线材全国均价4268元/吨,月环比下跌77元/吨。

二、供给分析

1、钢厂建筑钢材开工率分析

图1:全国建筑钢材钢厂螺纹钢、线材开工率

Mysteel调研全国建筑钢材钢厂螺纹钢、线材开工率小幅增长。截止5月31日,螺纹钢开工率为77.38%,月环比回升0.66%,年同比增加4.27%;线材开工率为76.33%,月环比回升2.96%,年同比增加4.73%。全月来看,由于利润被明显压缩,钢厂生产积极性不如以往,回升动能主要来自于电弧炉复产。

2、钢厂建筑钢材产量分析

图2:全国建筑钢材钢厂螺纹钢、线材实际周产量

Mysteel 调研全国建筑钢材钢厂螺纹钢、线材产量继续增加。截止5月31日,螺纹钢周产量为381.19万吨,月环比增加13.03万吨,年同比增加70.61万吨;线材周产量为163.24万吨,月环比增加9.99万吨,年同比增加27.54万吨。数据表现看,螺纹钢、线材产量双双在月内创下新高,其中前者在月底稍有回落,但后者依旧呈现增长态势。

3、钢厂建筑钢材库存分析

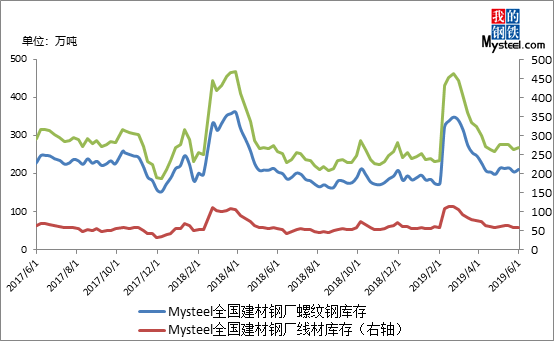

图3:全国建筑钢材钢厂建筑钢材库存

Mysteel统计建筑钢材库存总量为269.59万吨,月环比下降7.22万吨,年同比增加10.84万吨;其中螺纹钢库存211.18万吨,月环比下降3.50万吨,年同比增加6.99万吨;线材库存58.41万吨,月环比下降3.72万吨,年同比增加3.85万吨。产量不断攀升,需求有所下滑,钢厂库存降速大幅收窄。

三、市场库存分析

图4:Mysteel国内建筑钢材库存

Mysteel统计建筑钢材库存总量为679.99万吨,月环比下降131.78万吨,年同比减少6.12万吨;其中螺纹钢库存552.47万吨,月环比下降97.95万吨,年同比增加23.36万吨;线材库存127.52万吨,月环比下降33.83万吨,年同比减少29.48万吨。虽市场成交表现尚可,但到货压力较大,整体社会库存月环比降幅出现收窄。

四、需求分析

表2:Mysteel成交量统计

Mysteel统计5月份全国日均成交量为19.72万吨,月环比下降8.47%,年同比增加1.27%。分区域来看,除西北地区月环比出现小幅回暖外,其余地区均出现下滑,其中东北、西南幅度较大。年同比来看,华东表现较好。淡季需求虽有所下滑,但要好于去年同期水平。

图5:Mysteel量价对比图

五、出口分析

据海关总署统计,2019年4月我国出口钢材632.6万吨,较上月减少0.1万吨,同比下降2.3%;1-4月我国累计出口钢材2335.1万吨,同比增长8.3%。

5月份国内钢材出口FOB报价多小幅下跌,其中国内螺纹钢出口FOB报在505美元/吨,较上月下跌15美元/吨,热卷FOB报在520美元/吨,较上月下跌20美元/吨,Q235方钢FOB报在495美元/吨,较上月下跌5美元/吨。对比国际市场来看,长材类诸如螺纹钢出口价格仍遥遥高于东南亚等地,仅板材品种出口报价尚有一定优势,但从近几日了解来看,部分钢厂已开始505美元/吨FOB的低价接单热轧。综合来看,预计后期我国钢材出口价格或继续回落,而出口量短期仍难明显回暖。

六、成本分析

图6:螺纹钢生产成本及利润

截止5月31日,高炉厂螺纹钢生产成本为3817元/吨,电炉厂生产成本为3820元/吨,当前市场螺纹钢销售均价为4132元/吨,利润较月环比明显收窄。5月份原材料价格相对强势,螺纹钢价格阶段性调整,生产利润快速萎缩,其中高炉企业利润为314元/吨,属中等偏低。钢厂产量高企,需求持续性表现一般,利润难以趋势性扩大,预计6月份仍维持在300元/吨左右。

七、总结:

纵观5月份,国内钢铁供应继续增加,需求有所下滑,库存延续下降态势,故五月份建筑钢材呈现重心下移的弱势震荡调整态势。经历了一个月的阶段性调整,产量隐隐有出现拐点的迹象,需求虽有下滑,但并未表现出明显的淡季特征,供需格局同步变化背景下,库存和成本对价格的支撑仍在。目前建筑钢材市场仍处于高产量,低库存,低利润,高成本的格局之中,价格震荡态势难以改变。初步预计6月份国内钢价震荡运行,或存在筑底反弹的可能。