春节过后,商户陆续返市。节后库存由钢厂向市场转移,各地被动垒库,加之雨水天气制约,终端需求延后,社库加速累积。银川市场也近5年库存新高,市场库存已近25万吨,预计库存峰值达27万吨左右。开年以来,银川建材喜迎开门红,开市大涨150元/吨,但高位无成交,加之钢坯及远期回调,市场价格随之走弱。接下来笔者将对银川建材市场开年后现状及市场价格运行做简单分析。

一、库存加速累积 库存总量近5年峰值

图一:近五年银川市场建材库存对比

表一:近五年节前节后库存对比

由上图看出,春节过后,市场库存加速累积,由节前22.91万吨增加至目前25万吨,增幅约9.12%,库存增量仅次于2018年,库存总量达到近五年最高。另外,在途资源仍然在2万吨左右,且本地钢厂仍有资源前移计划,预计市场库存将继续增加。

二、现货已然居高 高位成交困难

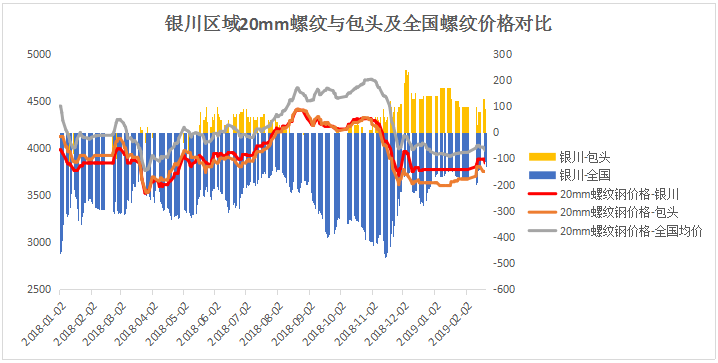

图二:银川螺纹与包头及全国均价对比

据笔者统计,2018全年银川螺纹较包头平均高4.6元/吨,较全国低273元/吨。对比2019年,银川螺纹较包头平均高123.6元/吨,较去年全年高出119元/吨。较全国平均低162元/吨,较18年全年价差高111元/吨。由此看出,银川区域螺纹价格已然居高。昨日钢厂领跌100元/吨,商户接货情绪不佳且终端需求未恢复,市场出货仅300吨,刚性需求支撑不足影响下,市场高位难以为继。

三、资源结构健康 保价资源占比超70%

表二:银川市场未结算资源情况

今年春节后资源结构相对健康,其中未结算资源占比76.8%左右,较2018年高30%左右,主要是一方面,商户看空年后行情,节前订货基本以保价资源为主,锁价资源少。另一方面,节后现货价格高企,且商户尚未开始资源结算。

综合预计,短期银川市场仍以资源到货为主,库存峰值或达27万左右,创近五年库存新高。现货价格仍然高企,短期或仍存在下跌空间。需求方面,市场尚未完全启动,短期需求不明朗,但预计全年需求高于去年。综合市场库存、现货价格、资源结构及出货来看,市场或仍存下跌空间,不能排除河北及山西等地环保影响带来利多影响。