据海关数据统计,2018年,我国出口钢材共计6934万吨,较2017年减少了590万吨,同比下降7.8%。2018年我国出口钢材主要品种结构变化较小,板材和棒线材依旧是我国出口的主力军,板材从2017年出口比重的57%小幅上涨至58%,棒线材较2017年出口比重的21%有小幅下降。

根据上海钢联出口调研小组对2019年1月份国内钢材出口的调研数据显示,2019年1月份国内钢材出口量较2018年12月有所增加,环比上涨约8%,同比大幅上涨,涨幅超过25%,这也正如我们之前所预期的。

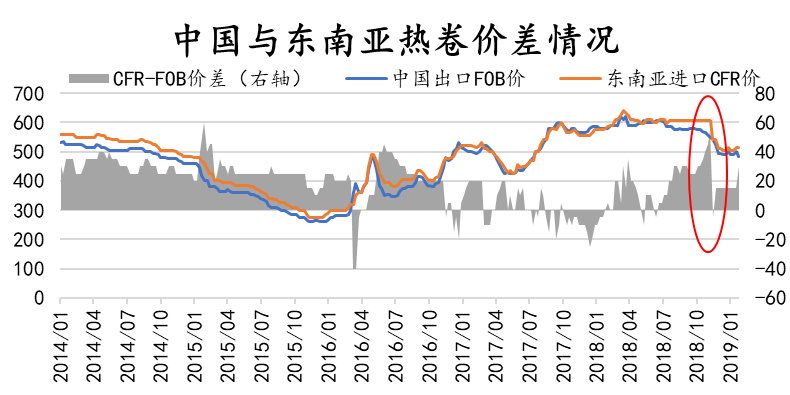

一、价格优势明显,利于钢材出口

2019年1月份出口多为2018年12月份接单,2018年12月月份我国的FOB价格较东南亚地区CFR价格优势明显,以冷卷为例12月月份冷卷出口FOB价格较CFR价格低30美金/吨左右,这一价差优势除去运费等成本,仍有一定的价格优势,另外热卷方面价格优势也扩大到40美元/吨左右,这一价格优势在近两年中也处于高位。价格优势明显也刺激了我国钢材的出口量增长。

二、国内消费平稳

据Mysteel调研数据显示,春节前库存同比低150万吨左右,今年节前第2周钢联样本社会库存990.88万吨,钢厂库存416.55万吨,合计1407.43万吨,而2018年分别是1075.28万吨、467.62万吨和1542.9万吨,今年总库存比去年低135.47万吨,但出口较去年同期有较大的增幅,去掉出口的增幅,今年库存总量与去年同期持平。今年多数商家都积极主动地防范风险,所以在国内消费并不高涨的情况下,也刺激了钢厂1月份的钢材出口。

三、国际消费走弱情绪减缓

根据Mysteel数据显示2019年1月份全球钢价指数193.6,较上月环比减少1.22%,虽然仍有所下降,但降幅已经有所收窄,另外亚洲地区的钢价指数212.3目前领先全球,高于北美地区的209.8,做为我国主要出口地区,亚洲地区的消费有所回温也带动了我国1月份的钢材出口增长。

四、2019年2月份出口环比或有所下降

在1月中国FOB价格较东南亚的CFR价格优势虽然仍在,但有所收窄,以热卷为例,正如前文图中所示,热卷的价格优势在1月份迅速回落,我国热卷的FOB价格较东南亚地区的CFR价格价差从2018年12月份的40美金/吨下降至低15美金/吨,这个价差考虑到运费成本等或高于CFR价格。其次在2018年11月末我国钢材价格迅速下滑期间,有大量的海外订单涌入,这一订单的部分出口数量在1月份才有所显示。另外根据Mysteel预估1月下旬粗钢产量继续下降。全国粗钢预估产量2453.01万吨,日均产量223.00万吨,环比1月中旬下降1.44%。1月全国粗钢产量6982.01万吨,日均产量225.23万吨,环比减少3.94万吨,环比下降1.72%,临近春节部分钢材都开始减少产量,在我国消费平稳的情况下,产量的减少会给出口量造成一定量的影响。宏观方面,1月31日,人民币兑美元中间价上调318点,报6.7025,创去年7月19日以来新高,上一交易日中间价6.7343。上一交易日官方收盘价6.7131,上日夜盘收报6.7156,人民币的升值也会给出口造成一定的压力。综合上述几点因素考虑2月份我国钢材出口环比或有所回落,同比因去年基数较低的原因,仍会有所增长。

资讯编辑:朱畅 021-26094759