前言:2018年市场价格前高后低,尤以2018第四季度的碳板市场格外的低迷,钢厂发货总量减少,贸易商出货减少,部分大型终端采购明显下滑,碳板在钢厂同品种利润一直保存相对中位水平,略高于同规格的中板Q235B,故各钢厂碳结板生产积极性尚可,但贸易商和终端积极性降到历史低点,只做被动冬储。笔者针对碳板市场表现情况预测节后市场价格走势,希望能给生产、采购一点启发。

【节后库存增量有限】

表一

数据来源:Mysteel钢材事业部

从年初开始各钢厂向市场投放碳板资源一直保持稳定,各大钢厂发货量一直保持相对稳定的状态,截至年底,但这批资源已开始慢慢耗尽,现统计7家钢厂碳结板的十月份的计划发货量,共计13万吨左右,低于各市场的常备库存总和,贸易商只被动冬储。

【需求有望好转】

受春节节日影响,1月中旬各切割厂陆续停工,长三角地区部分加工企业放假日期从1月20日至2月10日假期在15到20天左右,总体1月至2月的下游的需求量仅为正常月份的50%。据终端反馈,节前库存与正常库存相比没有太大变化,截止发稿日,在调研了十家大型切割厂和模架厂后,无任何一家库存高于同期正常库存水平。下游库存低,年后需求释放,贸易商库存目前也维持相对低位水平,预计节后需求有明显复苏。

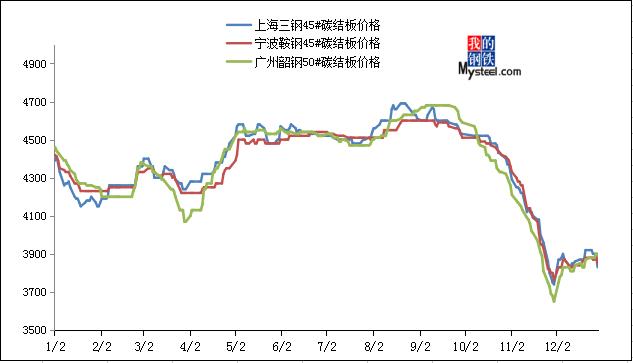

【价格低位反弹】

图一

数据来源:钢联数据

从图一来看,1至10月份碳板价格处于一个高位震荡。从十月份开始,碳板价格出现了一个明显大幅下跌,上海、宁波、广州三个市场碳板波动幅度基本趋于一致,九、十月份市场价格出现高点4680元/吨左右,截至目前为止,碳板价格在3900元/吨,维持在相对2018年低位水平,区域价差缩小,各市场价差维持在100元/吨以内。

【品种价差逐渐缩小】

表二

数据来源:钢联数据

从上表来看,2017年宁波碳结板与普中板的价差最大,价差维持在130元/吨左右;广州价差较小,有且仅有30元/吨价差。从2018年来看,江阴与宁波间的价差相近,平均价差维持在120-150元/吨,而广东地区价差持续走低,今年碳板价格普遍低于同类中板价格。

【总结】

综上所述,库存处于低位状态,春节小长假后在上下游对开门红的共同期待下,年后行情将迎来开门红,加之冬储备货情况较少,贸易商理性备货,预计春节后全国碳板价格稳中上涨。

资讯编辑:崔棒棒 021-26093767