2018年已经接近尾声,回顾2018年碳结板市场可以用几句概括:一月二月缓上涨,三月四月略有降,五月六月小回涨,七月八月高震荡,九月十月心慌慌,十一十二降降降。碳结板作为钢材小品种中的小品种,既表现了与主流相符的大趋势,又表现出与其他品种不一样的个性。

一、钢厂分布比较均衡

作为一个小品种,钢厂今年生产碳结板总量大概在271万吨左右(详见下表一),东北资源占比在17%左右,华北资源占比20%左右,华东资源占比38%左右,南方资源占比在16%,钢厂资源分布均衡,除华东地区占比较高外,各地区钢厂的总生产量相差不大,东北、华北属于资源流出型区域,华东和华南属于资源流入型区域,东北和华北钢厂70%的产量都流入长江三角洲地区和珠江三角洲地区。

(表一)

数据来源:钢材事业部

二、消费市场比较集中

碳结板作为模架中用量最大品种,主要集中在制造业密集地区,如长江三角洲:台州、宁波、昆山,珠江三角洲:佛山、东莞。其中,市场上的两大贸易商A、B,两家家全年的销售总量在90万吨左右,占市场34%左右,两家每家每月的常备库存和在途库存高达9万吨,对市场的影响较大,且两家贸易商都是钢厂长期协议户,出货稳定,对主要市场都具有非常大的影响力。

图一

数据来源:钢材事业部

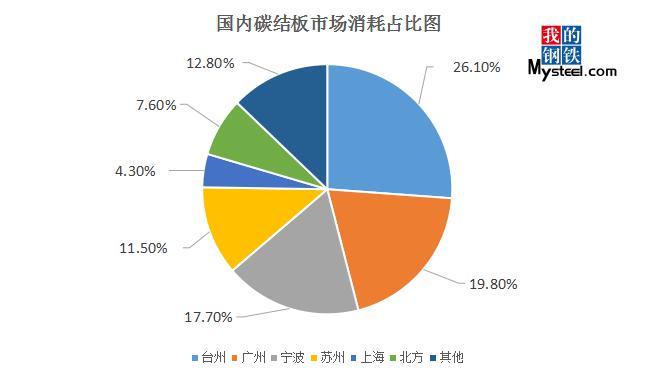

如图二所示,国内主要的碳板集散地在长三角和珠三角地区。其中,台州市场占全国消耗量约为26.1%,为国内最大的消费市场,其次是广州市场在全国占比约17.7%,其中包括佛山、深圳、东莞等周边地区的用量。随后是宁波地区,宁波地区的消耗量虽不如台州地区,但台州市场主要的贸易公司本部都在宁波,受宁波市场价格影响较大,且台州市场常备库存不逊于宁波甚至会高于宁波,故台州的价格会略低于宁波市场价格。而苏州、上海地区在全国的占比分别为11.5%和4.3%,在国内也有着不小的影响。而其他市场如:江阴、常州、镇江、长沙、西安等地区占市场总量不超过13%,而北方地区占比更小,市场影响力也较小。

据市场钢厂生产反馈来看,今年碳板的生产总量高于去年水平,且去年的总体产量高于前年,有逐年递增的趋势。

三、与中板的价差不稳定

据调研的十家钢厂反馈,碳结板的生产成本与中厚板的生产成本高50-100元/吨,在实际出货过程中价格一般也略高于中厚板,价差的大小主要取决于市场的供需状态,也取决于当地市场历史环境、钢厂计划生产量等原因。

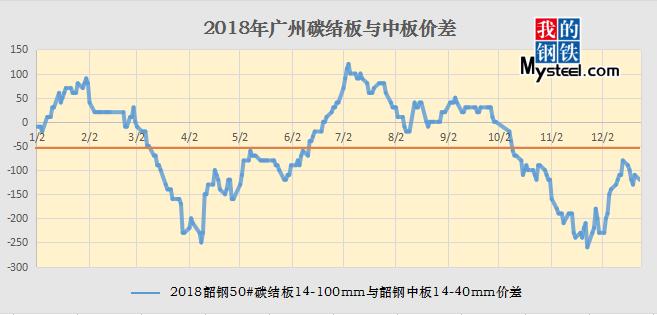

珠三角地区,以广州(如图二)为例,现14-40mm韶钢中板均价与14-100mm韶钢50#碳板的均价相差在50元/吨,碳板价格围绕中板价格在上下波动,而在今年4、11月份碳板与普板最高价差在250元/吨,远低于中板价格。此外,除了1月到3月初和7月到10月传统的淡季外,市场碳板价格能略高于中板;其他时间段,碳板价格远低于中板价格。

图二

来源:钢联数据

长三角地区,以上海(如图三)为例,今年14-20mm中板市场主流报价与14-20mm碳板的主流报价平均相差10元/吨左右。价差的缩小反映了市场碳板库存高与社会实际需求库存,而价差的拉大这说明了市场碳板库存低与社会实际需求库存,也表明碳板需求在不断的增加。

图三

来源:钢联数据

综上,碳板的价格会围绕中板的价格上下波,既可能高于中板价格,也可能低于中板价格,具体情况取决与市场的库存状态的市场的需求情况。相对而言,华东市场碳板与中板的价差远高于华南市场碳板与中板的价差。侧面反映,钢厂在广州市场的投放力度远高于在上海、宁波、江阴、台州等地。

四、未来展望:

从近两年的碳结板生产情况来看,钢厂的碳结板投放量在逐年增加,长三角与珠三角地区长生了严重的两极分化,长三角地区碳板价差越发高于中板价格,珠三角地区碳板价格越发低于中板价格。综上所述,2019年华北钢厂碳板投放量会继续增加,主要投放在长江三角洲地区,碳板与中板价差会有所减少,而珠江三角洲地区,碳板均价依旧低于中板均价。

资讯编辑:崔棒棒 021-26093767