2018的海南是供需两弱的一年。随着去年底“双暂停”政策的出台,海南人工岛建设普遍停工,建筑用钢需求将至冰点。今年虽然有个别项目经过整改后重新复工,但部分人工岛、房地产处于停滞状态。加上海南房地产限购政策的出台也降低了市场交易的活性。工程直供用户普遍反馈今年供应量缩减了40-50%,那么在需求如此低迷环境下,市场资源结构是否发生了变化呢?答案是肯定的,下面我们一起来一探究竟。

海南2018年资源格局最新变化:

2, 桂万钢资源市场占有率明显上升至55%,其次是东海特钢、新抚钢,富鑫等;

3, 资源量少但稳定的品牌有承钢、湘钢、柳钢、三钢等。

资源更迭的根本原因和导火索:

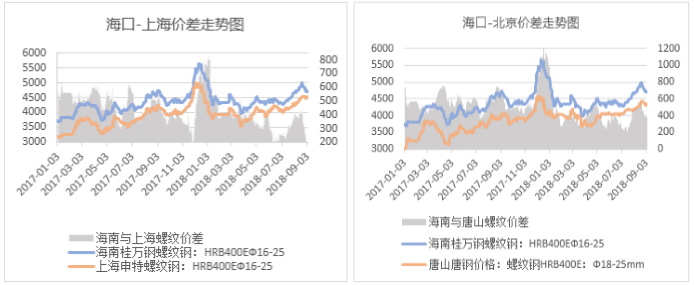

1,根本原因是今年海南需求整体不好,区域价差发生变化。今年开市后一个月市场库存峰值45.4万吨。而工程项目需求量的锐减无疑给海南钢贸商沉重的一击,3月份市场价格大幅大跌,市场价格一度倒挂300元/吨以上,囤货的贸易商严重亏损,市场去库存进程也减慢。在这样的背景下,海南和华东及华北的价差也较去年有明显收窄,时常到货成本会出现倒挂的情况,代理商订货意愿和钢厂对海南发货的积极性都有所降低。以下是区域价差变化情况:

数据来源:钢联数据

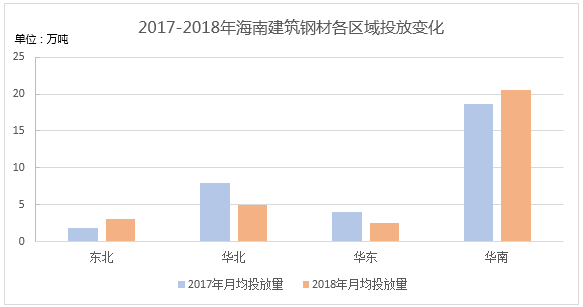

2,华北及华东环保限产是资源减量的导火索。由于年后江苏的环保限产导致华东资源紧缺,所以华东建筑钢材价格相对其它区域有明显优势。这使得原本向华南资源辐射较多的华东高炉厂资源回流,全力补给运距较短、售价偏高的本地市场。唐山区域也是受环保政策各大高炉厂限产30%-50%,比如东海特钢、鑫达钢铁等都生产减量,对华南的投放量明显减少。从下图各区域对海南资源投放量情况可以看出华东及华北资源对海南投放明显缩减。如图所示:

数据来源:钢联数据

而本年度桂万钢在海南新增一家代理,每个月投放量增加2万吨以上,华北及华东资源的减少正好提供了市场空间,目前桂万钢在海南市场的占有率已达到55%,较去年提升了20%。

3,东北资源为什么会有小幅增量呢?简单从价格角度看全国区域价差,今年东北和华南都属于需求偏弱,价格偏低的区域。那么东北资源既然要外流,从海运费来看,东北鲅鱼圈发上海纯海运费需要100-105元/吨(不算集港费及到港码头费用),而发海南只需要120元/吨;从时间上来看,东北鲅鱼圈发上海需要5天,而发海南只需要7-8天。那么只要华南及华东价差大于海运成本就是有发货空间的。并且可以更大范围的推广品牌,何乐而不为。

4,承、湘、柳、三钢缘何能保持资源稳定?承钢、湘钢月均对海南投放量不足一万吨,但确能保证稳定供给是因为部分工程项目指定品牌,代理商也多是直供工地为主,很少在市场上流通;三钢、柳钢月投放量分别为1.7万吨及2万吨,代理也是直供工程项目,市场鲜有交易。

总的来看,2018年的海南是困难的一年,是对海南省稳定流通品牌的考验。不过随着海南省自贸港的推进,相信美丽的海南岛在基建设施、物流仓储、码头建设等方面依然有广大的开发空间。敬请期待后续跟踪报道。

资讯编辑:刘发佳 26093650