由于资金及信贷紧张,市场普遍认为地产数据将继续恶化,但1-5月地产数据整体超出市场预期,表现为销售回暖、新开工增速大幅回升,企业到位资金反弹、拿地面积止跌回升,投资维持高位,整体数据超出市场预期。

一、投资就是这么有“韧”性

2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%,增速比1-4月份回落0.1个百分点。5月当月值为10828亿元,同比增速略降,增速为9.8%(上月值为10.2%)。

开发投资有所降温,但仍处于两位数的水平,说明开发投资的韧性依然强劲。

1、新开工数据的反弹给投资起到了强有力的支撑作用。在当前融资压力下房企加速新开工推盘,同时被动接受政府限价。

2、1-4 月土地投资的滞后确认对开发投资的支撑依然持续。

图1 房地产开发投资走势图

二、土地市场回暖

1-5月份,房地产开发企业土地购置面积7742万平方米,同比增长2.1%,1-4月份为下降2.1%;5月当月值为2330万平方米,同比也由负转正,增速为13.6%(上月值为-7.8%)。

土地购置累计值和的当月值均回归正增长,说明当前各地供地节奏较好。

1、 一二线品牌房企大量涌入三四城市,为了增加市场占有率,拿地意愿较强。同时三四线城市也在增加土地供应,来增加土地的供给。

2、 从补库存和稳定房价的角度上来看,后期土地供应仍会维持积极的状态。不过,供地结构发生了变化,限价房用地、租赁住房用地等比例将增加。

图2 土地购置面积走势图

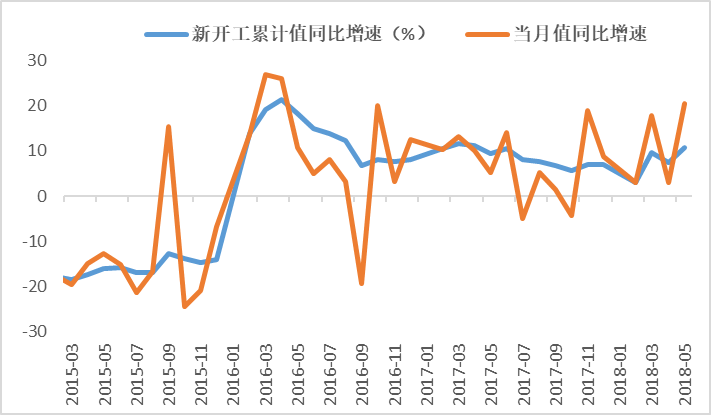

三、房屋新开工再迎新高

2018年1-5月,房屋新开工面积72190万平方米,增长10.8%,增速提高3.5个百分点。5月当月值为20410万平方米,同比增长20.5%(上月值为2.9%)。

新开工数据不管从累计值还是当月值来看,都出现了明显的反弹,新开工单月增速达近两年来峰值。房企为了完成年度业绩在不断的增加房源,新开工是房源最好的补充。

图3 新开工面积走势图

四、销售面积金额双双反弹

1-5月份,商品房销售面积56409万平方米,同比增长2.9%,增速比1-4月份提高1.6个百分点。商品房销售额48778亿元,增长11.8%,增速提高2.8个百分点。

销售数据的反弹,主要是由于以下几点原因:

1、 五月份是冲刺半年度业绩的关键时刻,叠加部分城市预售证放松,房企加速推盘

2、“限价”造成价差,抱着买到就是赚到的心态,购房者大量涌入市场。

3、去库存引发需求虚增,带动了一部分资金入市,形成了炒作的风头。

4、人才落户政策对冲楼市调控政策,影响了市场的需求

图4 销售面积走势图

图5 销售金额走势图

数据来源:钢联数据、国家统计局

从销售数据来看,5月全国典型城市成交出现‘红5月’,全国的三四线城市很多,尤其是中西部城市数量较多,所以全国销售数据的同比增幅在1-5月出现略微的逆势反弹。

对于房企到位资金的累计增幅反弹,只是短期异动。1-5月全国商品房成交总金额增幅反弹,导致整个房企资金来源中的资金回笼量有所变化,是跟随销售量出现的同步异动。

销售活跃支撑了房地产行业的资金链,但信贷等收紧对于房地产来说将是影响未来走势的最关键要素。所以数据的向好并不能有强有力的支撑。