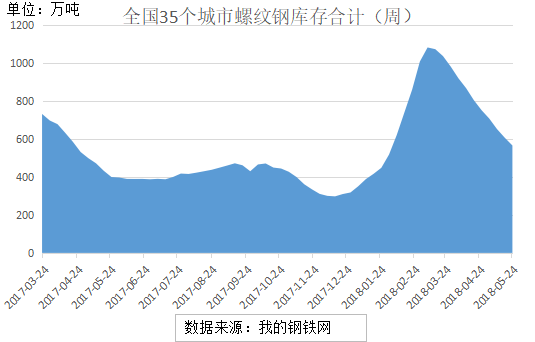

本周国内市场建筑钢材价格大幅下挫。分区域来看,华东地区心态不佳,价格大幅领跌;华南、华中、西北等地紧跟其后;而西南、华北地区由于库存偏紧,整体跌幅较窄。具体来看,本周由于期螺大幅下挫,加之终端需求表现持续萎迷,导致商家心态走弱,现货报价连续大幅下跌。临近周末虽期螺出现超跌反弹,现货低位止跌回升,但下游需求未持续释放,整体信心仍不足。

对下周而言,1、本周市场库存虽继续大幅下降,但市场信心不足,商家操作上多以出货为主。2、近期钢厂产量连续小幅回升,市场供给或较前期有一定增加。3、近期国内多地步入雨季,长江中下游多地迎大雨,一定程度上影响下游需求释放。

Mysteel分析师张华:预计下周建筑钢材价格或偏弱震荡运行。

热轧板卷

热轧社会库存本周继续下降;本网监测33个主要城市库存数据,本周热轧库存200.81万吨,较上周下降13.47万吨,月环比下降41.08万吨,年同比下降77.11万吨。

本周热卷价格整体盘整运行,价格较上周变化不大,目前南北价差相对合理,,北方资源南下是有空间的;资源方面:目前库存持续下降,本周降幅超预期,周四尾盘使价格止跌回涨,当前市场资源依旧偏紧,仍处于往年同期低位,对价格仍有一定支撑。

Mysteel分析师张倚铭:预计下周热轧板卷市场仍将维持震荡走势。

冷轧板卷

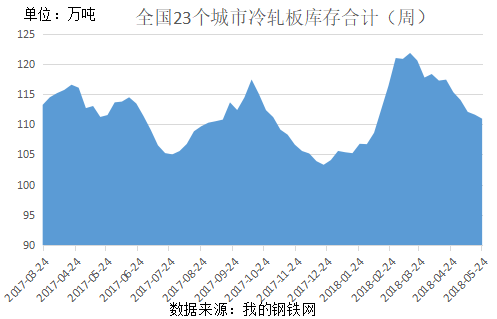

本周全国冷轧弱稳运行,市场成交表现一般,商家心态有所转弱,尤其表现在周五,盘面在经历了震荡下行之后又反弹的行情之后,现货价格却完全不为所动,商家表示高位成交并不乐观,哪怕比市场略高10-20元/吨,出货就会立马受到影响,因此本周冷轧现货价格基本无大的波动。

据本周Mysteel调研数据显示,在29家冷轧生产企业(共计47条冷轧产线)中,共有7条产线停产,12条产线不饱和生产,整体开工率为85.11%,环比上周上涨2.13%;产能利用率为81.29%,环比上周上涨0.67%;周产量为82.28万吨,环比上周增加0.67万吨;钢厂库存量为43.36万吨,环比上周减少0.33万吨。

库存方面:24日本网监测23个城市库存,本周冷轧库存110.92万吨,较上周减少0.66万吨,较上月减少4.38万吨,同比减少0.6吨。

Mysteel分析师张静:本周全国冷轧弱稳运行,预计下周继续盘整运行为主,很难出现大的波动。

本周全国中板库存相比上周减少,市场需求增加。本周全国中板库存总量为82.84万吨,较上期(2018年5月18日)减少1.93万吨。与去年同期(2017年5月26日)相比减少30.59万吨。

本周国内市场整体略微偏弱,市场情绪松动,与上周的预期相比更为偏空一些,但市场目前价格持续下行的因素并不集中,短期市场关注点如下:1、今年资金面偏紧是主基调,下周开始临近月底部分贸易商会有钢厂付款压力,短期价格会有小幅冲击。2、从本网统计的厂库和社库双降的迹象来看,需求环节依然有较强的弹性支撑。3、钢厂角度订单充足,价格坚挺格局短期继续延续。4、情绪面市场整体比较平和,目前对于市场品种之间价差继续延续高位的现状比较认可。

Mysteel分析师胡波:现阶段市场依然处于多空博弈,没有明显方向的阶段,价格预计继续横盘整理。

本周国内涂镀价格整体小幅趋强,社会库存继续保持下降趋势。原料端来看,本周国内热轧板卷市场大幅上涨。随着原料价格上涨,带动涂镀价格整体走强。成交方面,节后返市市场成交情况有所改善,但是随着期货再度趋弱,市场成交情况有收窄迹象,下游采购继续保持观望。

Mysteel分析师余章胜:整体来看,在成本支撑下,短期涂镀板卷价格或继续观望运行为主,但应关注下游心态,若需求减弱价格或面临下行压力。