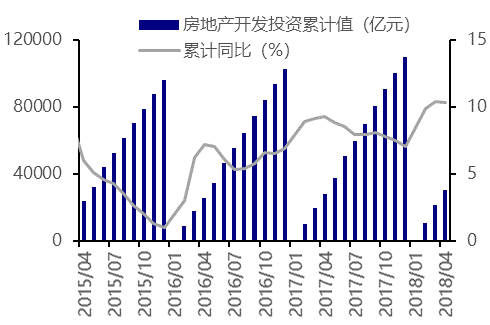

1、投资仍具有韧性

2018年1-4月份,全国房地产开发投资30592亿元,同比名义增长10.3%,增速比1-3月份回落0.1个百分点。

受房企3月开工热情上升,叠加前期房企拿地价款分期支付影响,房地产开发投资同比增速虽小幅下降,但仍维持高位。但本月商品房成交面积增速已显示疲软态势,未来存进一步下滑可能,叠加房企融资环境严峻,预计超预期的高投资增速难以延续。

图1 房地产开发投资走势图

2、拿地延续下行趋势

1-4月份,房地产开发企业土地购置面积5412万平方米,同比下降2.1%,1-3月份为增长0.5%;

近期部分城市土地出现流拍等现象,很多房企拿地方面的压力是比较大的,这个时候就容易带来拿地方面的犹豫,尤其是限价、房地产市场融资持续收紧下的情况下,部分房企会舍弃部分地块。

图2 土地购置面积走势图

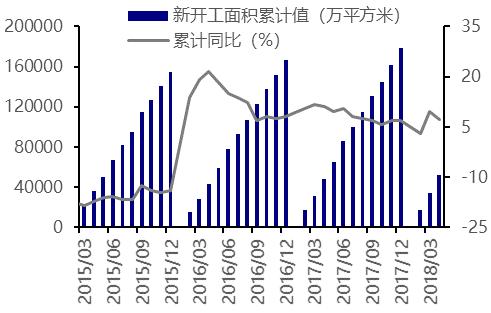

3、房屋新开工增速略有回落

2018年1-4月,房屋新开工面积51779万平方米,增长7.3%,增速回落2.4个百分点。

从结构上看,住宅领域的新开工增速仍维持正增长,这或和补库存的导向有关。对于很多城市来说,相关房企看重住宅市场的价值,总体上会有积极开工的动作。所以新开工数据依然保持正增长,符合预期,也体现了当前房地产市场供应较好。

图3 新开工面积走势图

4、单月销售面积增速负增长,销售金额增幅收窄

商品房销售面积增速持续下滑,仅为1.3%,创下15年6月以来新低;销售额增长持续回落,比上月回落1.4个百分点,住宅销售额同比增长下降1.9个百分点至9.5%,降幅有所收窄,商品房销售量价同跌,显示房地产销售端受到调控有所收缩。

当前房地产调控政策总体较紧,而且部分城市或存在一定的小动作,类似成交的楼盘不及时网签等,这都会带来销售数据的下降和降温。当然这也会倒逼部分房企降价,以加快年度销售目标的完成。

当前,全国房地产市场仍处于严格的调控之中,上周,住建部约谈相关城市,再次强调楼市调控目标不变。因此,房地产销售仍然承压,可能压制后续投资。

“房子是用来住的,不是用来炒的。”振聋发聩,声声入耳....

图4 销售面积走势图

本文数据来源:钢联数据、国家统计局