1-3月,我国原煤产量增速较1-2月下降1.8个百分点,3月我国进口煤增速提升。3月全国发电量增速较1-2月回落8.9个百分点,比去年同期下降5.1个百分点,处于一年多来的低位,其中火电增速回落及水电负增长拖累全国发电量增速回落。

一、1-3月我国原煤产量增速回落,进口煤增速提升

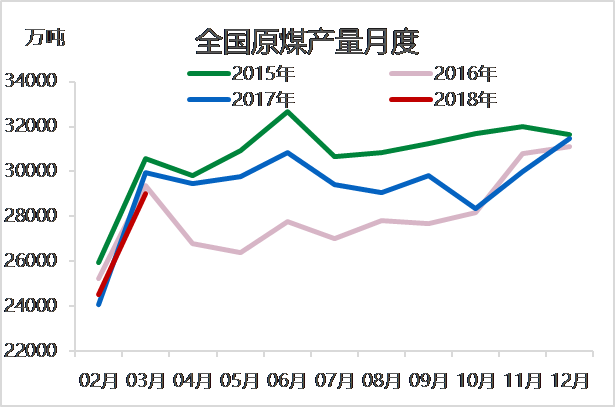

3月受“两会”限产影响,国内煤矿复产缓慢,但因供暖季,电煤需求量依然较高,煤炭整体供应继续增长。3月份,原煤产量同比增长1.3%,比1-2月份回落4.4个百分点,日均生产936.2万吨,比1-2月份增加61.1万吨;1-3月,原煤产量8.0亿吨,同比增长3.9%。

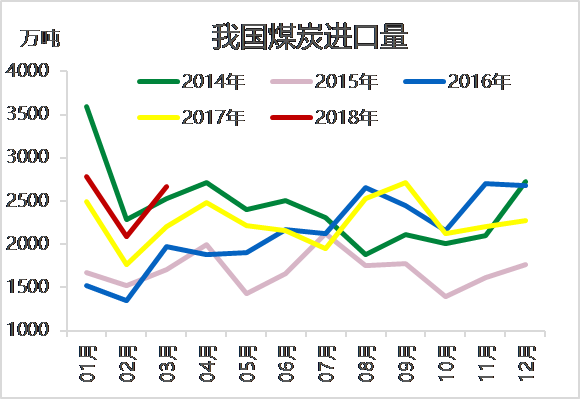

3月我国进口煤增速较1-2月提升2.7个百分点,主要因3月上半月仍处于供暖季,沿海地区进口电煤需求较高,下半月供暖季虽然结束,但春节及两会影响逐渐消除,下游复工用电需求回升。3月份,我国进口煤炭2670万吨,同比增长20.9%,较去年同期增速增加8.7个百分点,连续三个月保持两位数增长。1-3月份,进口煤炭7541万吨,同比增长16.6%。

图1 全国原煤产量

图2 全国煤炭进口量

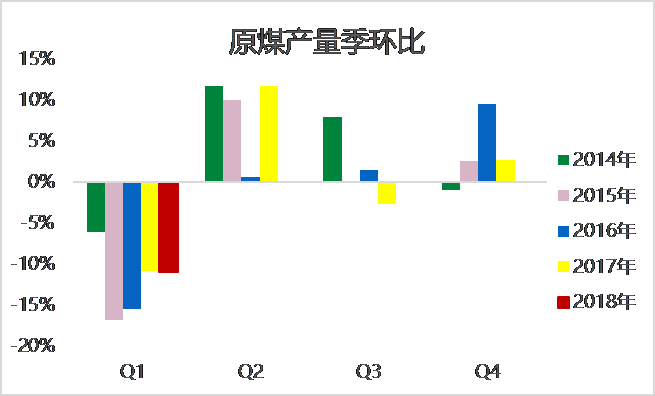

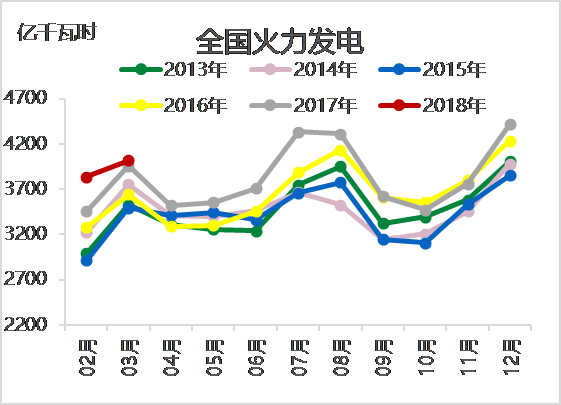

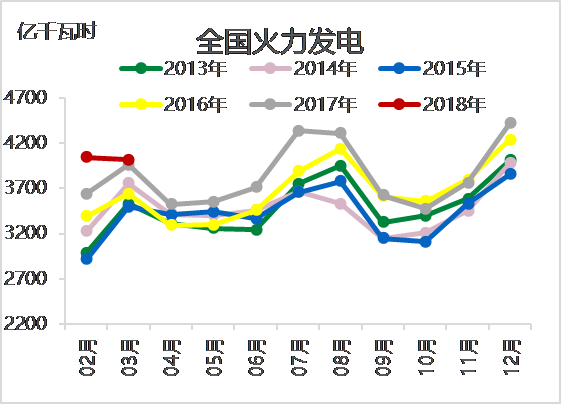

二季度煤炭产量增加,消费水平季节性回落。虽然今年我国煤炭行业仍有1.5亿吨的去产能目标,但年内先进产能的释放、2亿吨新增产能的投产,及限制进口煤政策的出台,煤炭进口量受到限制,进口企业转向国内煤,均利好于国内煤炭产量的释放。图3,2014年-2017年季环比数据看,二季度原煤产量季环比分别增长11.7%、10%、0.6%和11.6%。2016年因执行276工作政策,产量增幅较小。同比看,在产量下降背景下,二季度同比显著下行,但在产量提升背景下,二季度同比大概率增长。综合看,预计二季度煤炭产量季同、环比均将有所提升。二季度煤炭消费进入传统淡季,占一半以上消费的电力行业用煤需求季节性回落,电厂采购积极性不佳,库存高位震荡。图4,二季度火力发电季节性回落明显。

图3 历年原煤产量季环比

图4历年全国火力发电走势图

二、3月发电量增速回落,一季度发电增速加快,风电贡献率提升

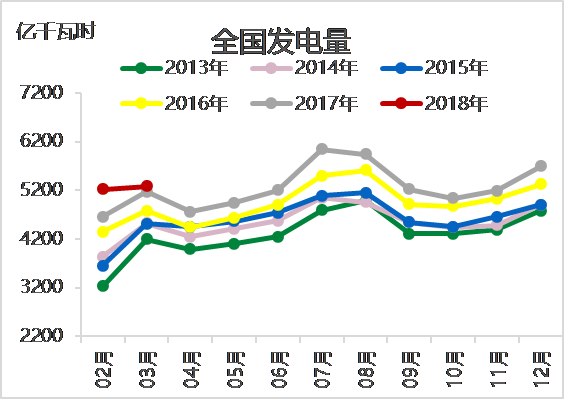

3月份,全国平均气温较常年同期偏高2.9℃,取暖用电需求回落,导致3月发电量增速较1-2月下降8.9个百分点,进而拖累1-3月增速下滑。一季度发电1.6万亿千瓦时,发电量快速增长,同比增长8.0%,较1-2月增速下降3个百分点,因年初寒冷天气增多,用电取暖需求增加,带动发电量大幅上升,增速比去年同期加快1.3个百分点。

图5 全国发电量情况

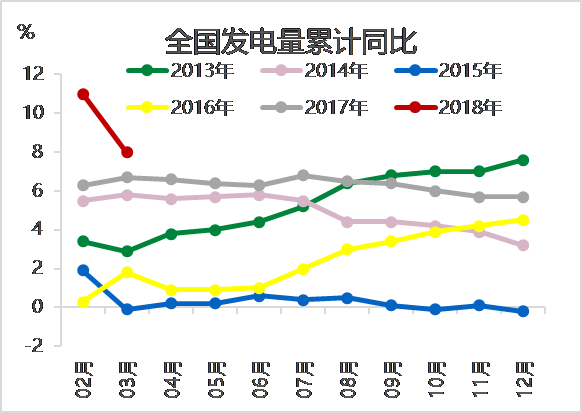

图6 全国发电量累计同比

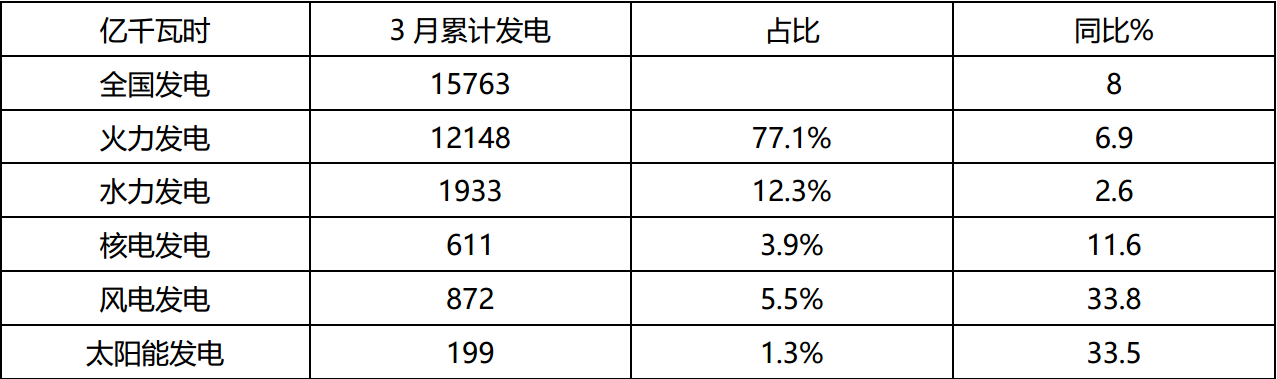

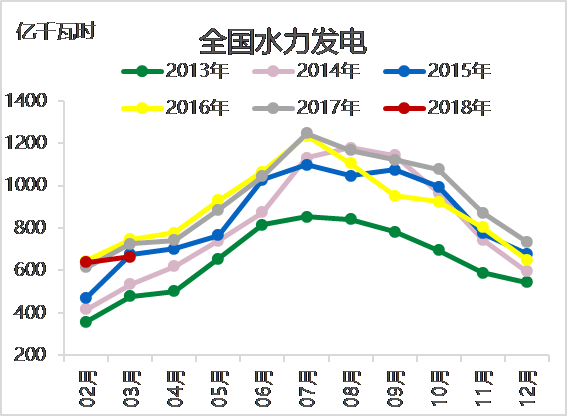

一季度,水电、核电、风电、太阳能发电量占全部发电的22.9%,比重较去年同期提高0.8个百分点。其中,风电和太阳能发电贡献率分别为21.3%和6.5%,较去年同期分别提升6.4和1.5个百分点,同比分别分别增长33.8%和33.5%,增长强劲;核电增长11.6%,因近期无新增并网发电机组,增速较近年平均水平有所放缓;水电受来水影响,低速增长,同比增长2.6%。

表1 全国发电情况及占比

数据来源:钢联数据

图7 全国火电、水电发电及同比

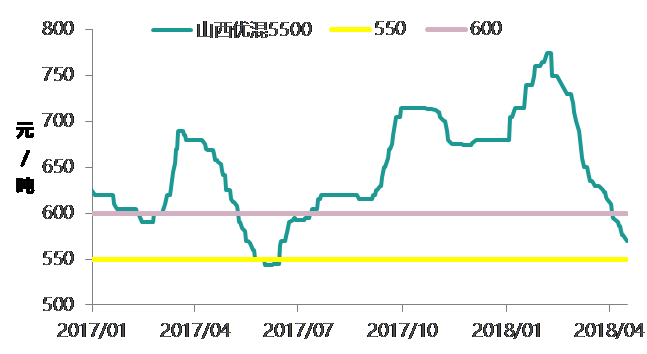

二季度居民供暖用电季节性大幅缩减,加之一季度发电基数高,二季度发电季环比将大幅回落,对电煤消费将明显减弱。目前动力煤价格已进入合理区间(图8),且有继续下跌趋势,但4月,我国延续去年进口煤管控政策,二类口岸禁止进口煤,一类口岸通关延长等将影响短期进口煤量,长期看进口煤影响将逐渐减弱,二季度进口量将有所减少。尽管进口量仅占国内消费的7%左右,但对沿海地区市场影响较大,在下跌行情中,进口煤的减少或对沿海地区煤价起到企稳作用。当前港口贸易商倒挂现象严重,在利润不断收缩及成本支撑影响下,价格逼近550元/吨时或存在强价格支撑。6月下旬,南方多数地区逐步升温,空调用电或增加电煤的消费,提前备货迎峰度夏将利好于价格。综合作用下,二季度动力煤价格小幅回落后逐步趋稳,不排除6月出现高温天气,价格上涨支撑较强。

图8 秦皇岛港山西优混5500K价格走势