福建与钢铁行业一直以来都有着十分特殊的关系,钢贸行业中福建宁德系曾经具有举足轻重的作用,火爆一时的钢材市场几乎都是宁德系的资产,而国内为数众多的民营钢厂中福建长乐系则是一群具有顽强生命力的群体,能够在地方保护普遍存在的钢铁行业中开辟出自己的市场。但是福建本土钢铁行业无论从量还是从质来说,都只能算是“小而美”——产量不高且自给自足为主,那么福建本地的钢铁需求情况究竟如何?“一带一路”、福建自贸区、泉州金融实验区等规划的不断落地,又会给福建钢铁市场带来怎样的机遇?本文试通过福建省相关数据的梳理进行分析。

一、福建主要经济数据

表1-1福建主要经济指标与全国数据对比

|

日期 指标 |

GDP同比增速 (前三季度) |

固投(不含农户)同比增速 |

房地产新开工面积同比增速 |

|||

|

全国 |

福建 |

全国 |

福建 |

全国 |

福建 |

|

|

2015年1-10月 |

6.9% |

9.0% |

10.2% |

17.9% |

-13.9% |

-22.4% |

|

2014年 |

7.4% |

9.9% |

15.1% |

19.0% |

-10.7% |

-6.1% |

|

2013年 |

7.7% |

11% |

19.2% |

23.5% |

13.5% |

34.6% |

|

2012年 |

7.8% |

11.4% |

19.3% |

25.7% |

-7.3% |

-24.4% |

|

2011年 |

9.2% |

12.3% |

15.9% |

28% |

16.2% |

50% |

资料来源:国家统计局Mysteel咨询二部整理

从近几年到今年前三季度的数据来看,福建市场可以说是喜忧参半,各项数据虽然都是回落的,但是GDP和固定资产投资(不含农户)的数据依旧高于全国总体水平,房地产新开工面积数据则表现较差,不过我们也应该注意到,本省的固投数据是始终高于全国数据的,因此在房地产新开工下滑的情况下其基建投资必然有所加大。不过单看新开工面积并不能了解福建省房地产的实际情况,还需要参考以下几个指标:

表1-2福建房地产主要指标与全国数据对比

|

年份 指标 |

商品房销售面积增长率 |

房屋施工面积增长率 |

房地产开发投资增长率 |

|||

|

全国 |

福建 |

全国 |

福建 |

全国 |

福建 |

|

|

2009年 |

42.1% |

- |

12.8 |

1.9% |

16.1% |

0.6% |

|

2010年 |

10.1% |

-5.4% |

26.6% |

21.6% |

33.2% |

60.1% |

|

2011年 |

4.9% |

4.7% |

25.3% |

35.4% |

27.9% |

32.1% |

|

2012年 |

1.8% |

20.4% |

13.2% |

11.5% |

16.2% |

17.4% |

|

2013年 |

17.3% |

43.5% |

16.1% |

24.5% |

19.8% |

31.1% |

|

2014年 |

-7.6% |

-11.9% |

9.2% |

14.3% |

10.5% |

23.3% |

|

2015年1-10月 |

7.2% |

-2.6% |

2.5% |

5.4% |

2.0 |

0.6% |

资料来源:国家统计局Mysteel咨询二部整理

从上表中我们可以比较全面的看出福建近几年房地产发展情况,趋势上看与全国总体水平一致均呈下降趋势,笔者认为新开工面积降速之所以在今年表现的如此之大与省内房地产投资快速下降有关。在2014年之前福建房地产投资增速始终高于全国总体水平,但是今年上半年福建省房地产开发投资增速由20%以上陡降至5%以下,传导至新开工面积上的下滑就显得尤为明显。尽管房地产当前用钢需求状况确实比较差,但是关系到当前用钢需求的施工面积增长率则继续保持高于全国总体水平,而作为先行指标的商品房销售面积增长率则出现了明显的回升,如下图所示:

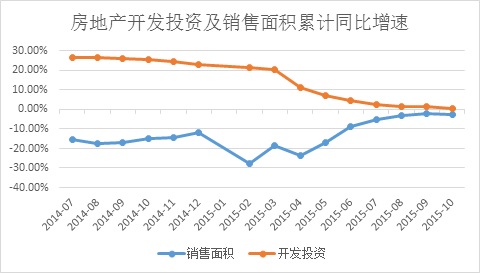

图1-1福建省房地产开发投资与销售面积累计同比增速对比

资料来源:福建省统计局以上数据均为累计同比值

从上图可以看出,房地产“330新政”出台之前省内的商品房销售面积就出现了明显回升,而在政策的作用下今年4月份之后销售持续回升,最新公布的1-10月商品房销售累计同比增速为-2.6%,较去年同期回升12.1%,或许能够改善明年的投资信心。不过需要提醒的是,福建省内房地产数据中住宅类的建设及投资相关数据均弱于房地产行业总体水平,而从人口结构及人口流动的角度来看,福建省的住房需求后期都会相对偏弱,因此相关的钢厂及贸易商应该更加关注基建及商业地产的需求情况。

表1-4福建主要工业产业产值排行

|

排序 |

指标 |

|

|

1 |

非金属矿物制品业 |

|

|

2 |

计算机、通信和其他电子设备制造业 |

|

|

3 |

纺织业 |

|

|

4 |

电力、热力的生产和供应业 |

|

|

5 |

电气机械及器材制造业 |

|

|

6 |

化学原料及化学制品制造业 |

|

|

7 |

黑色金属冶炼及压延加工业 |

|

|

8 |

通用设备制造业 |

|

|

9 |

汽车制造业 |

|

|

10 |

铁路、船舶、航空航天和其他运输设备制造业 |

资料来源:国家统计局根据福建省2015年上半年数据整理

福建主要工业产业产值排名来看,支柱行业为非金属矿物制品业(石材)、电子设备制造业和纺织业,与钢铁行业关系均不大,真正与钢铁行业相关的产业却仅仅排在末尾几位,例如通用设备制造业、汽车制造业和运输设备制造业,黑色金属冶炼及压延加工业本身也仅仅排在第7位,可见省内除建筑钢材以外的用钢需求均偏小,这也解释了为什么福建省内建筑钢材的产量占比会在7成以上。另外从增速上来看,福建省的支柱产业中电子设备制造业和纺织业依旧保持较高增速,因此其支柱地位短期来看很难被取代,与钢铁行业相关的仅通用设备制造业增速高于省内GDP增速,汽车制造业和运输设备制造业则是中等偏下的水平,

二、钢材出口分析

去年我国钢材出口量突破九千万吨,占粗钢总产量的比重也达到了10%以上,但是福建的钢材出口量占当地粗钢产量仅为2%左右,且增速来看也相对缓慢,如下图所示:

图3-1福建钢材进出口数据对比

|

单位:万吨 |

进口量月均值 |

年进口量 |

出口量月均值 |

年出口总量 |

|

2006年 |

4.89 |

58.63 |

1.83 |

21.96 |

|

2007年 |

4.89 |

58.68 |

3.41 |

40.92 |

|

2008年 |

4.23 |

50.76 |

2.19 |

26.28 |

|

2009年 |

5.27 |

63.24 |

2.08 |

24.96 |

|

2010年 |

5.36 |

64.32 |

3.35 |

40.2 |

|

2011年 |

4.47 |

53.64 |

3.32 |

39.84 |

|

2012年 |

4.11 |

49.32 |

2.99 |

35.88 |

|

2013年 |

4.63 |

55.56 |

2.54 |

30.48 |

|

2014年 |

4.51 |

54.12 |

4.08 |

48.96 |

资料来源:钢联数据Mysteel咨询二部整理

从数据上来看福建省内进口量十分稳定,近9年来始终维持在50-60万吨上下,说明这一部分进口资源有着很稳定的终端需求,而出口量虽然总体呈增加趋势,但是始终低于进口量,另外,以今年1-8月福建出口各钢材品种的占比来看,板材占比最大,为50%,特钢其次为27%,省内产量最大的棒线材占比却仅有6%,说明福建省内的棒线材产量几乎都是以内销和分流到周边省市为主,因此在行情偏弱的情况下,钢厂对市场价格的调控只能通过减产或限价的方式实现,长期来看这种被动调整的方式效果十分有限。

三、政策机遇分析

近两年福建省可谓是迎来了政策的春天,继泉州被设为金融实验区后,“一带一路”和自贸实验区两个国家级的项目也相继落地,福建省预计将会迎来一轮难得的发展机遇。首先从“一带一路”来看,对于福建而言其特殊意义在于其作为海上丝绸之路的起点,意味着福建沿海港口特别是湄洲湾一带将成为国际贸易的始发地,有助于改变福建靠海但是国际经济往来缺乏的现状。另外,作为陆上丝绸之路组成部分之一的渝新欧铁路,在“十三五”规划中也将延伸至福建厦门,届时福建将成为国内唯一连接着海上和陆上丝绸之路的省份,其战略作用不言而喻。

而关于福建后期经济发展的定位,则可以在8月份发布的《中国(福建)自由贸易试验区产业发展规划(2015—2019年)》中找到答案。规划中福建自贸实验区分为三大片区,分别是福州片区、厦门片区和平潭片区,每一个片区都有不同的核心功能区,福州包括福州经济技术开发区和福州保税港区,厦门包括两岸贸易中心核心区和东南亚国际航运中心海沧港区,平潭则包括港口经贸区、高新技术产业区和旅游商贸休闲区,因此从功能定位上来看三者包含了国际经贸及航运、高新技术开发、旅游三大功能。而从自贸实验区的目标来看闽台合作依然是本省的特色定位,除此之外贸易行业、服务业、金融业和高端制造业都将在后期的发展中优先收益。

作为“十二五”的最后一年,“十三五”规划的制定正紧锣密鼓的进行中,通过已经上报的福建省十三五重大项目规划中,笔者发现交通行业和能源行业将是福建接下来建设的重点。其中交通行业发展重点是在铁路和轨道交通的建设上,铁路方面,“十三五”福建省初步规划投资近1600亿元,建设新线1374公里,超过目前全省快速铁路里程的总和,预计到2020年,福建省将基本建成“三纵六横”铁路网主框架,铁路总里程将达5350公里,路网密度从2010年的135.42公里/万平方公里增加到447.7公里/万平方公里,达到全国领先水平。轨道交通方面,接下来的重点是在福州、厦门、泉州三地的地铁项目建设上,投资总额超1800亿,另外厦漳泉城际轨交也将争取在2020年完工,届时闽东闽南将形成更加便捷的立体交通网,由此带来的用钢需求也将十分可观。能源方面,福建十三五规划主要涉及到天然气管网、煤炭综合利用、发电厂、生物柴油、商业储备油基地等基础设施的建设,大部分都将集中在2016年动工,另外环保新能源方面的投入也值得关注,泉州循环经济产业园计划投资额为300亿,届时可以带动周边传统轻工产业的转型升级,也将为传统钢铁产业的参与者带来更多的投资选择。

四、总结

综合近几年福建钢铁相关产业的数据以及政策布局来看,传统行业如汽车、造船、房地产的用钢下滑是不争的事实,而且从产业周期理论角度来看,传统产业中期来看也难以产生新的用钢增长点,但是随着一系列国家级战略规划的落地,基建项目必然迎来新一轮的投资潮,而随着产业结构转型升级的推进,新兴行业的发展也必然会给钢铁行业带来新的机遇。

若需咨询请致电:张晨亮021-26093750。(Mysteel.com咨询二部编辑,未经许可,请勿转载)文/张晨亮021-26093750