一、调研背景:2015年是新环保法实施的元年,钢铁产业面临更加严格的环保压力。废钢作 为绿色环保及可再生的炼钢原料,在未来必将有广阔的发展空间。但自11年开始,废钢价格持续下行,废钢消耗量不增反降,龙头企业的不断退出成为废钢行业的 一大悲剧。进入到15年之后,废钢市场与成材市场走势出现了背离:受环保等因素的影响,钢厂产能受到影响,钢材市场在春季出现了一波反弹,而废钢市场则由 于成本及需求影响,价格持续下滑,其原因如何,市场又对后市怎样看待,我们就浙江地区废钢产业链上下游企业进行了走访,对当前废钢市场做一定的了解。

浙江地区是国内再生资源产业快速发展的区域,同时民营钢铁企业分布较为密集。另外,其价格波动 较为频繁,导向作用明显,市场相对较有代表性。本次走访了两家废钢下游企业:电弧炉重锻企业和中频炉炼钢企业;3家上游企业:拆船企业,拆车企业以及再生 金属园区,参与调研的企业分别就当前企业的运营状况,市场看法,企业运营成本,及当前的行业政策做了一定的了解,现有如下观点。

二、废钢下游企业:个性化电弧炉炼钢及中频炉钢企

1.A企业是一家电弧炉中型锻造企业。当前电弧炉钢企依旧存在生存压力,但所拜访的A企业生存 状况尚可,当前年均毛利在15-20%左右,自92年建厂后,其主要产品为钢锭及合金模具钢,竞争对手主要是中国二重、上海重型机械厂及天津重型机械等。 当前该厂主要是一套50吨电弧炉炼钢,辅以LF精炼炉,生产钢锭,同时有锻压设备,做模具钢使用。年均生产4万吨左右产品,规模不大,但产品主要是个性化 生产为主,根据客户订单进行安排生产,所以生产经营状况尚可,目前夜间生产为主,其产品销售半径主要还是集中在300公里范围以内。其生产主要原料为废钢 及各种合金,因使用电弧炉炼钢,其对废钢质量的要求相对较低,主要是中型废钢为主,加之当地有两家汽车生产厂家,有部分工业下角料送至该厂,该厂负责人表 示主要是通过技术手段提高其产品的质量,废钢原料对其产品影响不大。

由于其主要生产高合金模具钢为主,其冶炼周期相对较长,考虑到生产成本,目前以夜间生产为主,综合电耗在800度左右/吨,LF精炼电耗在100度/吨左右,同时炼钢原料为100%废钢+合金。由于其产品附加值相对较高,废钢对其成本的影响力并不是很大,其废钢来源主要来自当地社会废钢及部分汽车下脚料,同时,由于废钢成本影响并不是很大,所以其目前日常库存依旧保持2-3周左右的废钢库存,以保证生产。

我们认为由于其当地废钢及工业废钢资源相对较为充足,原料成本相对较低,同时,由于浙江宁波、台州等地区塑料产业发达,对各种模具钢需求依旧有一定的空间。而其产品质量达到业内较高水平,其产业也以个性化定制为主,发展依旧有较大的空间。

其在生产过程中遇到的问题:1、废钢税收问题,希望政府依旧可以对废钢有相对应的税收补 贴;2、电费成本较高,该企业负责人表示之前国务院对工业企业电费下调2分钱/度的标准只适用于单纯使用火电的企业,而对使用风电核电等其他发电的对大部 分企业而言并没有实际优惠。具体情况尚待考究,但今年以来部分地区中频炉钢厂工业用电下降1-2分/吨,成本下降10元/吨

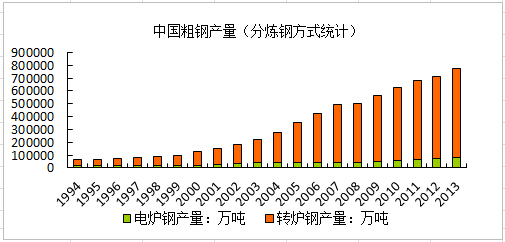

图一:中国粗钢产量分炼钢方式统计图

2、中频炉炼钢企业。B企业是一家中频炉冶炼企业,其目前在江苏、浙江及湖南均有设厂,在浙江产能相对较小,目前浙江厂有5*10t中频炉,产品主要是角钢为 主,目前也是错峰生产为主,主要晚上及中午11:00-13:00电费峰底生产,其产能利用率较好,但近期受价格下跌影响,其成材库存较前期有所增多,场 地上成材库存大致维持10天产量。其生产原料为100%废钢为主,由于其所处工业园区,周边工业边角料较多,目前该厂每月全新工业料回收量为其消耗量的 40-50%左右,由于其原料质量较高,能够较好的保持其产品质量。

由于当前废钢成本相较于矿石生产成本而言依旧较高,该厂生产成本依旧较高(废钢成本+800元 /吨左右),但其依旧保持相对较高的开工率,并在江苏、湖南设厂扩大产能,可见其对后期市场依旧看好,同时,其也表示目前建材产能过剩,同地区中频炉螺纹 生产企业日子较为艰难,以中频炉生产螺纹或线材,尤其在沿海地区,生存将变得困难。

我们认为,尽管中频炉属于工信部05/07年公布的应淘汰的落后产能,但目前随着市场形势的转 变,所谓的‘地条钢’已不复存在,而以中频炉为炼钢方式的钢厂也做出了相应的转变:部分企业也在炼钢中进行吹氧,提纯去杂,同时控制炼钢原料-废钢的质 量,以保证钢水杂质较少;而部分中频炉钢厂为应对当前的产能过剩形势,其产品做了相应的转变—不再以单纯的生产螺纹/线材为主,个别钢厂在中频炉之后配 lf精炼,生产特钢。同时,由于各地区使用矿石及废钢的物流成本的不同,中西部地区的中频炉钢厂目前生存情况相对较好,而东部沿海地区则受到大中型长流程 钢厂冲击较大。基于以上情况,我们认为中频炉钢厂或许不会是短流程炼钢的发展趋势,但并不会严格意义上的消失—中频炉炼钢方式存在改善的空间,而未来废钢 量的增加,也为短流程炼钢提供一定的发展空间。

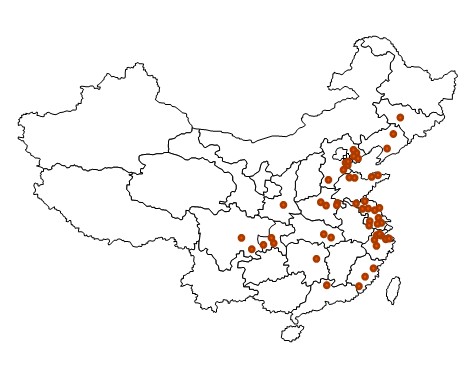

图二:中频炉钢厂分布图数据来源:Mysteel

三、废钢上游企业:拆船企业、拆车企业及废五金进口企业

1.拆船企业。拜访C企业为国内较为领先的拆船企业,目前整个基地占地五千亩左右,其中含造 船、拆船、修船三项业务,拆船占地两千亩,其拆船产能为120-150万吨/年,目前年拆解量为40万吨/年,当前月销废钢量为3-4万吨/年,当前场地 废钢库存达三十万吨左右。由于当前废钢价格持续下滑,为保证销量,其拆解废钢目前销售区域较多,广州鞍钢联众、马钢等均是其客户,且废钢多是销售至大钢厂为主,小钢厂没有做,同时也几乎没有贸易商去拿货。

拆船行业13年开始执行新的补贴,不再对拆船企业进行补贴,但对报废企业进行补贴,鼓励具有远洋和沿海经营资格的中国籍老旧运输船舶和单壳油轮提前报废更新。根据不同船舶类型、提前报废年限,中央财政安 排专项资金按1500元/总吨的基准对报废更新的船舶给予补助,补助资金按各50%的比例分别在完成拆船和造船后分两次发放。由于当前航运市场不景气,且 目前对船东有补贴,大部分的企业乐意将船进行报废。该企业目前国内船与进口船都有在拆,但国外船东目前更乐意卖给当地,因为当前国外废钢价格较高,即便如 此,由于我国拆船业的绿色拆船实践得到了国际社会的肯定,可以看到,一些国际大型航运企业并没有一味追求废船的价值,而是把船定向在中国施行安全环保拆 解,部分船东也会卖给国内的拆船企业。

由于拆船是一个周期较长的过程,1万轻吨的船,拆解时间需要22-25天左右,所以下游废钢行情的持续下跌,导致该企业目前亏损严重,但为维持经营及考虑到社会责任的情况,目前亏损的情况下依旧在拆解。

总体来说,目前国外船报废周期要比之前相对较短,该企业目前在拆解的大部分是90年代的船,报 废周期基本在20-25年左右,但也有拆解过相对较老的船,所遇到最老的船是1943年的,总体来说,航运能力过剩及报废补贴使得目前船的报废周期相对变 短。由于世界上没有能够拆解钻井平台船型的企业,所以目前所积累的钻井平台船型较多,而目前该企业是唯一一家能够拆解钻井平台船型的企业,因此目前该企业 在拆解该船型上相对较有优势。

目前一条船中,95%拆解下来是废钢,1-2%的有色(液化气船会比较高),而大船则可以拆出 一定比例的利用料,2万吨以上的船可以拆出7-8%的利用板。目前拆船废钢的价格在含税1250-1300元/吨左右,利用料价格在1600-1700元 /吨左右,该企业的拆船成本基本在150-180元/吨(含人工成本,氧气丙烷,养护费等),特种船有可能达到200元/吨,一万轻吨的船拆解人工需要 80-90人来完成。由于下游行情(废钢)持续下跌,人工成本较高,而拆解周期相对较长,使得目前该企业的毛利率仅有3%左右。

图三:拆船场地(左上:在拆船只,右上:钻井平台船型拆解;左下:待拆解进口船只;右下:拆船废钢)

结论:目前对于全国有资质的拆船企业而言,由于价格持续下跌,企业产能利用率较低,目前全年拆 船废钢约在100-200万吨之间。从废船供应市场分析,近几年国内外航运业仍然在低迷中徘徊,运力过剩状况难以扭转,加上香港公约、欧盟拆船法案、船舶 能效设计指数(EEDI)的生效以及新船交接等因素的影响,国际老旧船舶继续退出市场的脚步不会停止,废旧船舶报废的脚步会加快,未来会有大量船舶面临淘 汰。不过从拆船市场下游分析,相较于矿石炼钢成本,废钢成本相对较高的情况下,废钢价格仍有一定的下跌空间,而拆船企业由于采购旧船仍以当日价格为基价, 其仍将面临亏损的风险。由于其拆船周期较长,若废钢推出期货市场,将有利于拆船企业进行套保的操作。

2.废五金进口及拆解企业。D企业为再生金属园区内企业,所从事业务主要为废五金进口及分选拆 解,目前进口废旧电机/马达主要从东欧进口,废五金主要从日本进口较多。目前进口一条船中约有50%左右废钢,其余为废有色及垃圾等,其盈利模式主要以较 低的价格进口废五金,通过人工筛选不同价值的料子,分类销售,达到盈利的目的。由于国内金属原料价格下跌,且其受汇率影响较大,目前企业盈利状况一般。一般情况下,一条1000吨左右的船,其分选周期约为20天左右,人工及厂房费用是其主要成本,目前其利润水平基本在5%-10%之间。

图四:台州再生金属产业园(废五金分选料及分选场地)

3.拆车企业。E企业为一家报废汽车拆解企业,目前其有两个基地,其在杭州的基地目前年拆解量 有三千量左右,涉及大中型货车及小型轿车,目前拆解后略有盈利,五大总成部分分割拆解后作废钢出售,也有出售部分完整的汽车零部件。对于拆车企业而言,盈 利的重点也是在汽车零部件的销售。

截止2014年末,全国民用汽车保有量达到1.545亿辆(包括三轮汽车和低速货车972万 辆),新注册登记的汽车达到2188万辆,保有量净增1707万辆。2014年我国报废汽车回收拆解行业发展稳步推进,全国获得拆解资质的企业数量达到 597家,同比增加3.65%。全年回收报废拆解汽车220万辆左右,其回收比率占汽车保有量的1.42%,我国的报废汽车回收比率一直很低,这与国外发 达国家回收比率6-8%差距很大,这也在一定程度上说明未来报废汽车拆解行业有着广阔的发展前景。

2014年全国报废汽车回收拆解企业中,回收报废汽车首次超过2万辆有10家,超过1万辆的回 收拆解企业有30家,远远超过2013年12家回收量达万辆以上的情况,其中深圳市报废汽车回收有限公司,宁波市废旧汽车回收有限公司两家回收量超过 4.3万辆,回收量在行业内排前两名。年回收报废汽车在5000辆以上的有70家,在2000-5000量之间的有65家,500辆以下的回收拆解企业有 247家,占拆解企业总数量的41.4%,回收量占总回收量的3.8%。可见目前我国的报废汽车年回收量低,资源分散,回收拆解企业生产规模比较小。

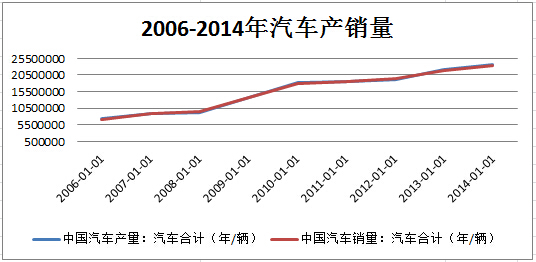

图五、我国汽车产销量变化图数据来源:钢联云终端

总体来看,汽车的报废年限为10-15年,如果根据国外的成熟市场经验,每年汽车报废量约占汽 车保有量的6%左右的水平,如果按照2014年1.54亿汽车保有量估计,理论报废量应为924万辆,而14年我国汽车注销量481万吨,但报废量仅有 220万辆左右,汽车报废量进占汽车注销量的45.7%,而与发达国家水平相比,报废量进占理论报废量的23.8%。一方面,有相当一部分被注销的报废车 辆非法流入社会,另一方面,由于我国汽车产销量从09年开始才超过千万辆,目前尚没有到车辆报废集中期。

全国共有黄标车1300余万辆,约占汽车保有量的10%。国家发布的《大气污染防治行动计划》 提出:加速黄标车和老旧车辆的淘汰,到17年全国范围黄标车基本淘汰。2015年全部淘汰05年底前注册营运的黄标车,是国务院15年部署的意向重要任 务,各地政府在进一步加大工作力度,但由于目前废钢价格持续下滑、人工成本较高、以及拆解效率较差等原因,部分地区出现了报废汽车堆积的情况。总体来看, 未来由于国家对于环保的重视,对于报废汽车强制力度的加大,以及国内汽车保有量的增多,报废汽车拆解市场前景广阔,未来,报废汽车将是废钢来源的重要组成 部分;同时拆车企业或由过去以拆解销售废钢为主的经营向拆卸销售汽车可用零部件经营转变。