沪镍自上市以来,就以其波动剧烈,不走寻常路而著称,这不仅再次印证了其“妖镍”之名,更是吸引了大批的投资者参与到沪镍期货中来,不断增加其活力,帮助这个新生的品种成长,其中,最具代表性的数据,除了跌宕起伏的成交价格外,就属成交量了。

看沪镍的成交量变化,不难预见这个新兴品种的成长潜力。接下来,对沪镍的成交情况做简单分析。(如图)

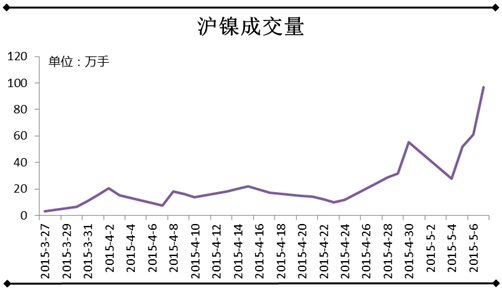

图上市以来沪镍成交量变化趋势图

从3月27日镍上市以来,沪镍成交量便不断刷新,尤其是从4月24日第一个涨停板以后,成交量更是呈几何倍上升趋势。较大的波动率是造成这一结果的重要因素,但沪镍、无锡镍、LME镍三者之间的差异,更是给投资者创造了巨大的套利空间。而现在,更关注的是这样的空间会发生怎样的变化,那么首先要了解造成这个空间的主要原因。总结来说,有一下几点:

第一:交割标的物的不同。沪镍对标的物的规格要求较高,且沪镍标的物只有国内六个品牌的镍板,进口镍仍在商谈中;

第二:可交割货物较少。由于标的物较LME与无锡少,全球最大的镍生产商诺里尔斯克镍业并未与上期所达成一致,导致可交割货物相对少很多,加之国产镍产量小,且金川镍目前出货量亦小,更是加剧了这一因素的影响;

第三:国内外局势变化。国内外经济政策的引到,汇率及美元指数的变化,导致国内外镍价短期出现较大差异,基本面各市场对镍需求不同,亦为市场间提供部分套利空间。

而我们相信,目前存在的各种差异,都将会随着市场演变,变得合理化和回归正常化实际化。首要的 变局,便是上期所何时上俄镍,如果俄镍可在交割月前正式作为标的物,目前的差异相信会逐步减小;其次便是国内各厂家大量出货,补充交割需求,亦可缓解当前 局势,而关于国内外经济政策局势的变化,我们将实时保持跟踪;最后,上海期货交易所,作为国内最大的有色金属期货交易平台,以期专业的能力和应对各种变局 长期积累的经验为保证,我们相信中国镍市场必将走向更加健康的符合市场规律的发展之路!

免责声明:本信息所载数据仅供参考,并不构成市场操作建议。Myyouse对该数据或使用该数据所导致的结果概不承担责任。