中国汽车工业协会(以下简称“中汽协”)12日发布的数据显示,2014年,我国汽车行业呈平 稳增长态势,产销双双突破2300万辆,再次创下历史新高,产销总量为连续第六年蝉联世界第一,不过增速较上年大大减缓,产销增速比2013年分别下降 7.5个百分点和7个百分点。

单月产销量均创历史新高

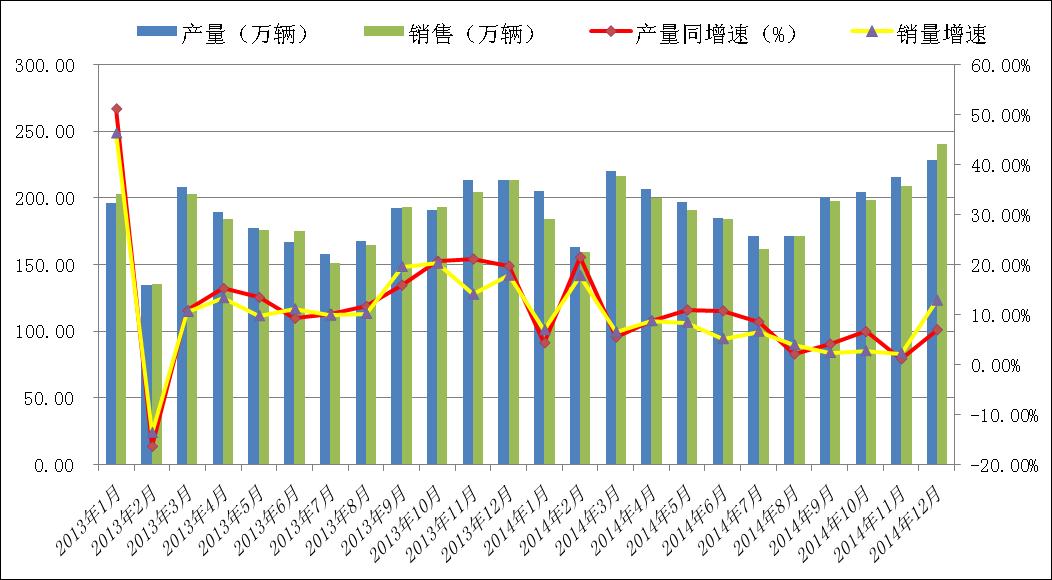

中汽协数据显示,2014年12月,汽车生产228.87万辆,环比增长5.92%,同比增长 7.05%;销售241.01万辆,环比增长15.27%,同比增长12.93%。2014年,汽车产销2372.29万辆和2349.19万辆,同比增 长7.26%和6.86%(见图1)。

全年的汽车销量增速低于中汽协在2014年初预测的8%~10%。中汽协预计2015年汽车市场将保持小幅增长,最终达2513万辆左右,同比增长约7%。

图1 汽车产销情况

(来源:大宗商品数据终端)

乘用车的增长依然是2014年汽车产业整体增长的主要力量,商用车2014年整体走势低迷。

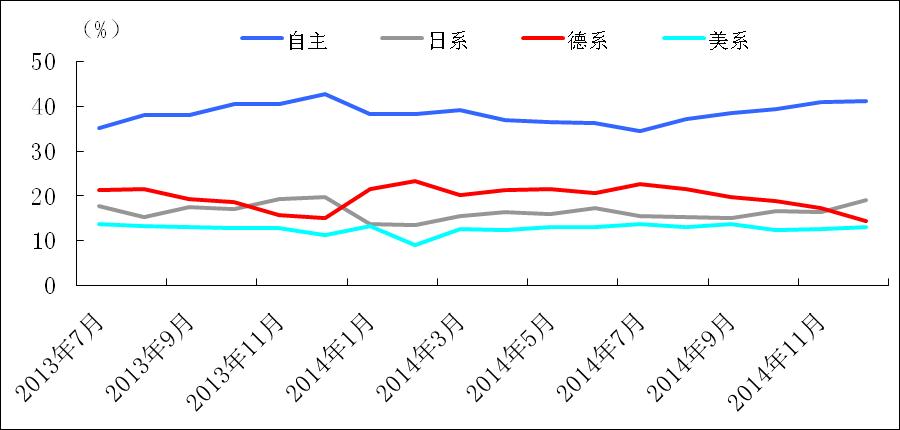

乘用车销售增速平稳。12月,乘用车生产194.15万辆,环比增长5.82%,同比增长 8.94%;销售206.11万辆,环比增长16.09%,同比增长15.99%。2014年,乘用车产销1991.98万辆和1970.06万辆,同比 增长10.15%和9.89%。12月我国自主品牌乘用车市场占有率环比较上月继续提升,同比有所下降。当月共销售84.86万辆,环比增长 16.88%,同比增长10.33%,占乘用车销售总量的41.17%,占有率比上月提升0.27个百分点,比上年同期下降2.12个百分点。日系、德 系、美系、韩系和法系乘用车分别销售39.39万辆、29.46万辆、26.75万辆、18.28万辆和6.48万辆,分别占乘用车销售总量的 19.11%、14.29%、12.98%、8.87%和3.15%。与上月相比,德系和法系品牌乘用车销量略有下降,其他外国品牌各有增长,日系品牌增 速更快。

图2 汽车各品牌占有率

(来源:大宗商品数据终端)

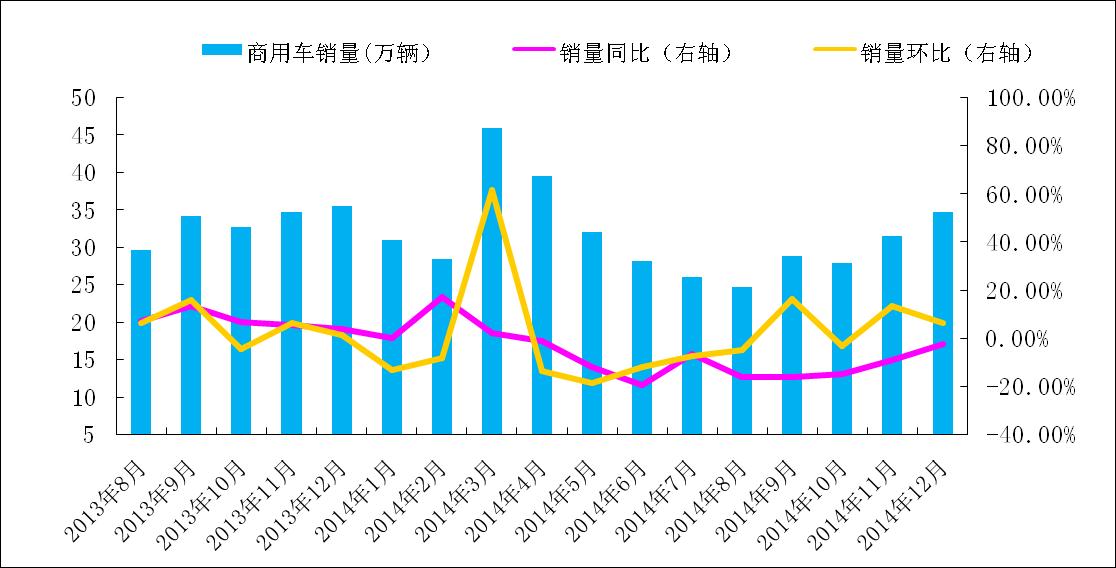

商用车产销同比增速均下降。12月,商用车生产34.72万辆,环比增长6.47%,同比下降2.42%;销售34.90万辆,环比增长10.61%,同比下降2.32%。2014年,商用车产销380.31万辆和379.13万辆,同比下降5.69%和6.53%。

在商用车主要品种中,与11月相比,客车和货车产销均呈增长,客车增速更明显;与上年同期相 比,客车产销增长较快,货车小幅下降。12月,客车产销6.75万辆和6.99万辆,环比增长17.16%和24.44%,同比增长11.51%和 14.84%。货车产销27.97万辆和27.91万辆,环比增长4.17%和7.61%,同比下降5.27%和5.85%。2014年,客车产销 60.72万辆和60.69万辆,同比增长7.63%和8.37%。货车产销319.59万辆和318.44万辆,同比下降7.86%和8.92%。

12月重型货车产销5.46万辆和5.63万辆,环比增长1.68%和4.07%,同比下降 24%和29.49%(11月份的同比降幅为18%);2014年全年产销74.75万辆和74.40万辆,同比下降1.73%和3.89%。经济形势不 佳,全行业多达数万辆国三车预挂牌、多数品牌经销商不敢做库存、终端需求低迷不振等因素,致使2014年底重卡市场表现差。

图3 商用车销售情况

(来源:大宗商品数据终端)

2014年新能源汽车表现抢眼。工信部数据显示,根据机动车整车出厂合格证统计,2014年 12月,我国新能源汽车生产2.72万辆,同比增长近3倍。列入《免征车辆购置税的新能源汽车车型目录》前三批的新能源汽车生产2.21万辆,占12月产 量的81%。2014年新能源汽车累计生产8.39万辆,同比增长近4倍。产销大幅增长,主要也是受政策推动。

限购影响2014

2013年12月,天津限购引发抢购,受高基数影响,2014年12月车市压力较大。同时因2015年春节较晚,车市节前热潮延迟,上半月车市增长不强。不过随着国际油价下跌、经销商利用圣诞、元旦等节日促销,加之深圳购的刺激,下半月车市升温较快。

全年来看,车市的增长动力主要是限购促销和多功能车的高增长。其中天津、杭州等城市的限购导致恐慌购车心理蔓延,拉动其他城市销量提升。乘联会分析称,2014年,车市增13%,其中有限购风险的大城市销量增长40%左右,深圳同比增长55%。

表1 限牌城市一览

|

地点 |

时间 |

措施 |

|

上海 |

1994年起实施, 2013年更改 |

摇号+竞价 12个月为一个配置周期,每个周期配置10万个指标。 |

|

北京 |

2010年底实施 2014年减半 |

摇号 2011年至2013年间,每年24万个牌照指标; 2014年起,降为15万/年。 |

|

贵阳 |

2011年起实施 |

摇号+限行 专段号牌车辆每月2000辆,普通号不限,但无法驶入老城区。 |

|

广州 |

2012/7/1起实施 |

摇号+竞价 |

|

天津 |

2013/12/16起实施 |

摇号+竞价 每年10万个新车指标。 |

|

杭州 |

2014/3月起实施 |

摇号+竞价 每年8万个新车指标。 |

|

深圳 |

2014/12/29实施 |

摇号+竞价+限行 每年8万个新车指标,每年配置12万个新车指标。 |

此外,受宏观经济和相关政策法规影响,2014年的商用车市场销量降幅较大。根据工信部公告,从2015年1月1日起,全国将强制实施国四排放标准。国四切换影响逐渐消除。

多因素困扰 汽车用钢市场表现不佳

我的钢铁网监测数据显示,截止12月26日,Myspic国内钢材价格综合指数106.05,较上月下降3.44%,与去年同期相比下跌17.32%;国内扁平材指数为98.73,较上月下跌1.79%,与去年同期相比下跌14.04%;热卷指数为108.52,较上月下跌0.34%,比去年同期相比下跌12.6%。

12月热轧及冷轧市场整体表现不佳。截止12月31日,国内冷板指 数为89.27,月环比下跌1.55%,较去年同期下跌11.43%;全国24个主要城市冷轧价格情况1.0mm冷轧全国平均价为4859元/吨,月累计 下跌59元/吨,其中天津市场冷轧成交价已下跌至3550元/吨,本月累计跌幅更是超过了200元/吨。原料价格走跌,下游需求不足,至冷轧价格下行。

12月热轧卷板均价曾一度小幅反弹,维系时间较短,中旬后,随着供给量的上升,原材料价格走弱,加之关于含硼钢材出口退税政策的不明朗抑制了部分钢厂接出口订单等因素共同作用,市场价格明显承压,下跌步伐扩大。12月29日,全国普碳4.75mm热轧卷板市场均价为3024元/吨,较上月末下跌35元/吨,较去年同期相比下跌483元/吨。

2014年12月,汽车用钢市场弱势收官。2015年1月,汽车用钢市场仍难有好光景。其中热轧卷板继续下行的概率较大,因产量增加,出口减量、原材料价格走弱,且华东、华南地区现货价格仍然偏高。冷轧价格亦难形成反弹之势,一方面供需仍处于不平衡状态,别一方面,上游原材料以及基板的价格进一步趋弱,对冷轧价格提振支撑不足。

1月车市行情向好 全年或平稳发展

2015年1月,为春节前的购车旺季。与去年相比,工作日长,超长的购车时间确保销量提升。同时各地车改启动,加之深圳限购对其他城市消费者购车心理产生影响,或引发其他城市的节前抢购热潮,1月车市行情被看好。2015年全年预期来看,车市平稳发展的趋势有望延续。中汽协预测,今年中国汽车总销量将有望增长7%至2513万辆。

政策面继续影响汽车走势。2014年,利好政策密集出台,迎来新能源汽车发展的大时代,2015年新能源汽车有望快速发展。2015年113日,财政部经济建设司司长曾晓安表示,当前财政部将继续积极发挥财政政策引导作用,创造有利于新能源汽车发展的政策环境,推动新能源汽车产业加速发展。

此外,2014年末,深圳实行汽车限购,成为继北京、上海、广州、贵阳、石家庄、天津和杭州之 后,第8个实施汽车限购的城市。据悉,此次从正式发布限购公告到实施限购,相隔仅短短20分钟。预计2015年还会有更多城市限购。乘联会表示,限购炒作 5年而不限购将比正常保有量多增65%。