概述:无烟煤8月整体市场表现依旧维弱,淡季期整体成交一般。煤矿方面生产情况如常,销售量属于平稳局面,新增订单寥寥,主要以长协用户为主。无烟块煤市场依旧平淡,而末煤随着低价销售吸引部分采购商备库,价格有稍许浮动。整体无烟煤市场仍以低位运行为主。

一、国内无烟煤市场

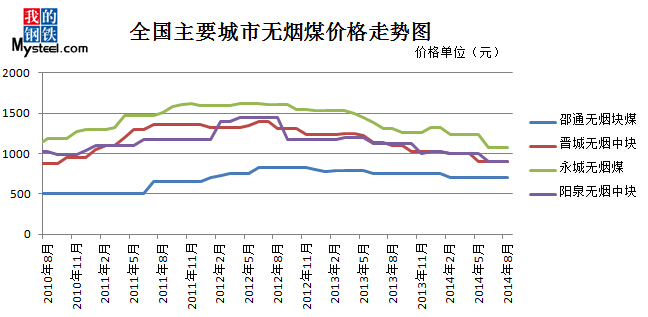

图1 全国主要城市无烟煤价格走势图

无烟煤主导市场今年总体表现清淡,上半年整体态势相比往年成交量、煤价等各方面表现下滑。现下游用户企业和贸易商采购无烟煤情绪稍有起色,虽整体经济市场仍处低迷恢复不明显,但考虑到后期随着进入无烟煤传统旺季,煤价可能稍有提高,现在低价备库以应对后市风潮。

中国无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

身为中国煤炭产业大省山西省一直在煤炭市场占据领军地位,备受关注。山西省无烟煤8月表现维稳,各大矿和地方矿煤价均保持不变。煤企走货正常,部分煤矿表示煤仓库存低位,分品种末煤成交偏好。

河南无烟煤8月市场维稳运行,成交情况较为一般。永城和焦作的无烟煤价也属本年最低位,现疲弱经济大环境下下游需求未见起色。

河北地区无烟煤企主要生产高品质无烟末煤供应周边钢厂使用,基本省内消耗无外运。当地无烟中块主要针对民用市场,受夏日气温影响民用市场普遍采购不佳,也致使无烟中块价格一直持续弱势稳定。无烟洗小块主要供应化工厂、石灰厂,当地政府出台环保政策,这对于石灰厂等带有污染的企业生产带来一定的冲击,当地中小型石灰厂现基本关停,仅部分符合规定的厂家正常投产,对于上游原料的采购量较为平稳。

西南地区无烟煤主要以贵州和云南为主,该地区虽资源丰富,但苦于交通闭塞、经济市场落后、外运受阻一直未受关注。无烟煤主要供给本省内电厂、化工等企业消耗。无烟煤资源丰富的贵州省煤企生产正常,但存有安全隐患的煤矿处于停工态势。贵州当地煤矿依旧处于整合态势,据悉截止2015年,当地从基本淘汰每年15万吨以下煤矿逐步增长到淘汰每年30万吨以下煤矿。当地煤矿兼并重组虽一定程度代表产业集中度和煤品质的提高,但也意味着企业开发资金压力的增大,投入前期基建的耗费,对于并不能短期内回笼资金贵州省煤企表示目前成本压力过大。贵州省当地煤企保证安全生产的同时,无烟煤销售也对煤企带来一定的压力,受制于全国经济行业低迷,煤炭成交不佳影响。云南省因前期地震、煤矿事故影响,煤矿开采未恢复正轨,当地检查力度仍异常严苛。虽西南地区相比其他区域无烟煤市场变动迟缓,且供需不一,受华东、华中等地无烟行情清淡影响偏小,但本省内下游市场表现也属一般。

宁夏和内蒙的无烟煤企隶属太西煤田,当地无烟煤资源较好,下游主要固定供应周边钢厂,供需良好,煤价平稳运行。

沈阳、江西、福建、等地也有少量的无烟煤资源,但主要以末煤为主,而且多供应本省消耗,基本不外运。

二、进口无烟煤市场

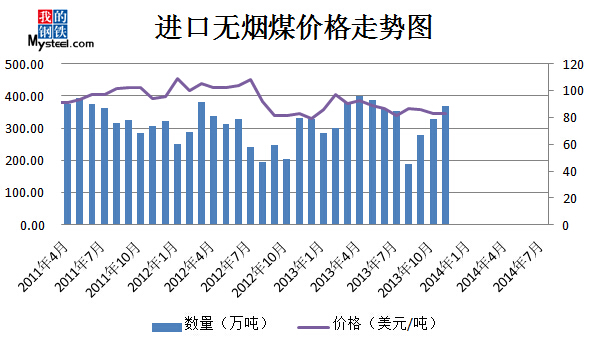

图2进口无烟煤价格走势图

据海关数据显示7月份我国进口无烟煤总量为253.6万吨,环比上升1.6%,同比下滑28.3%。月平均价格为80.4美元/吨。主流无烟煤进口国7月份进口总量分国别统计如下:朝鲜无烟煤进口总量为131.2万吨,环比下降6.2%;俄罗斯无烟煤进口总量为30.2万吨,环比下降29.3%;澳大利亚无烟煤进口总量为50.1万吨,环比上升1038%;越南无烟煤进口总量为22.8万吨,环比下降63.6%。

国内进口朝鲜无烟煤居多近期,进口朝鲜无烟煤市场与国内多数冶金燃料品种一样,持续表现弱势行情,虽然朝鲜方面进入雨季,加上铁路公路建设等一系列因素均成为减少朝鲜煤出口的问题,但即便来货量不多,丹东港市场仍然没有表现出丝毫起色,反而销售不畅。与朝鲜煤有关的,澳洲及俄罗斯喷吹煤市场也是一路走低不抬头。煤炭市场的冷清和进口贸易商的困境已经逐步反映出来,多个大型煤炭贸易企业表现出经营困难甚至不得不进行一定量的裁员。短期内包括朝鲜煤在内的冶金燃料煤势必在弱势中艰难支撑。

三、无烟煤下游市场

(一)甲醇

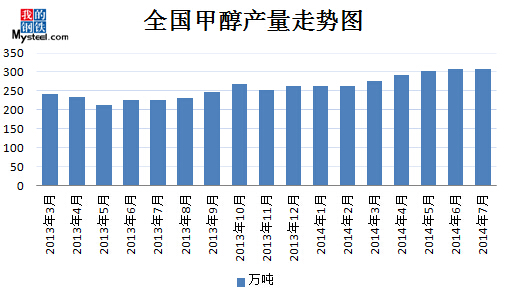

图3全国甲醇产量走势图

(二)8月进入传统淡季跨越“金九银十”的过渡期,大多数身处在7月低谷期的业者将期望寄托在8月,然而8月的到来并未给市场带来预期提振效果,相反,近期市场行情转向震荡下行。本月初,华东地区在期货整体上涨以及西北地区部分主要甲醇装置停车检修的支撑下,行情好转走高,然好景不长,随着期货持续下滑,下游阶段性补货,以及青奥会举办,周边地区甲醇制烯烃企业响应青奥会号召停车减产改善环境,港口减库困难等一系列因素综合因素影响下,华东地区突围失败。本月山东地区震荡运行为主,期间山东兖矿国宏50万吨/年甲醇装置临时停车检修,短时内给市场带来提振效果,但很快装置重启,市场维持震荡运行,华东地区经过一个月震荡运行后基本回到月初价格水平。华南地区甲醇市场稳步上升,表现坚挺,下游采购需求明显高于7月水平,进口货略有减缓,库存有所下降在诸多利好因素综合影响下,华南地区首先突围成功成为国内甲醇价格最高地区之一。西北地区整体坚挺,进入8月以来在以宁夏宝丰为代表的西北地区主要装置停车检修及库存低位两大利好因素影响下,区域价格稳步上升,整体出货良好,部分于去年停车厂家重启装置走向市场,由于国家发改委出台非居民用天然气价格上调0.4元/吨,部分天然气制甲醇厂家封盘不报。华北地区,华北地区弱势盘整为主,月上旬受西北地区地价提价影响,市场整体走高,然当地需求有限,卖家出货心理强烈,中后旬整体呈下滑之势,出货稳定。华中地区,区域性走势,两湖地区小幅走高,河南地区震荡运行。东北地区盘整,局部区域性走势;西南地区震荡上行,受天然气价格上调及低库存影响,部分厂家天然气制甲醇价格上调100元/吨左右,出货稳定。

(三)合成氨

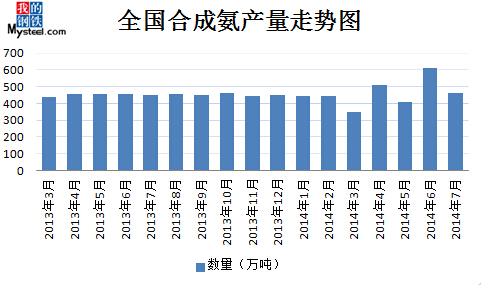

图4全国合成氨产量统计图

如图4所示,7月份全国合成氨产量为460.5万吨,同比下滑1.54%。国内所产合成氨大部分用于化学肥料,小部分用于化工产品原料。国内尿素市场持续稳定,部分地区价格涨跌交错。山东、两河地区市场持续稳定,地销情况仍不见起色,部分厂家仍以前期订单为主,个别厂家虽有新出口订单,但价格、数量均不理想,大部分厂家报价暂时稳定,波动不大。苏皖地区市场同样较为稳定,但安徽地区下游储备积极性有所下降,部分厂家报价隐约有稳中下行之势,江苏地区则由于受外省低价产品冲击影响较大,致使部分厂家出货情况受到影响,虽部分厂家仍有前期订单支撑,但整体销售情况并不理想。之前良好的出口行情带动了全国尿素价格,而西北地区仍低迷不减,除陕西、新疆地区有部分厂家受出口支撑,价格也有上行外,甘肃、宁夏等地由于地销不畅,出口几乎无订单,大部分厂家仅能维持报价稳定,地销成交极其清淡。四川地区部分厂家销售量有所下滑,但整体销售情况尚可,部分厂家有少量出口订单正在执行,由于天然气价格上涨,致使部分厂家成本增加较大。短期内尿素价格将以稳定盘整为主,在印度招标后可能会有一定的上行空间。

(三)水泥

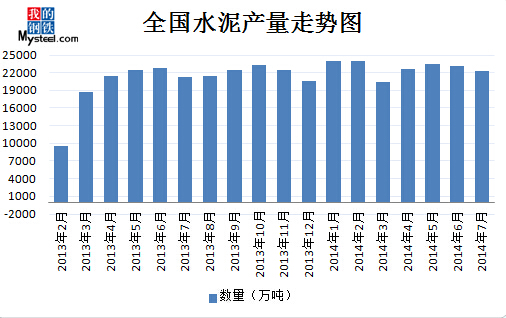

图5全国水泥产量统计图

7月份全国22296.9万吨,同比上升3.5%。由于市场需求减弱,企业库存充裕,近期,我国水泥价格下跌幅度较大。为了消化现有产能,今年上半年全国水泥产量增速逐步放缓。进入夏季以来,由于高温和雨水天气频繁,各类在建工程的有效施工时间缩短,水泥步入销售淡季,市场需求逐渐减弱,而企业库存相对充裕,这是近期水泥价格持续下行的主要原因。其次,房地产行业仍持续低迷,社会资金趋紧,无新增大型房地产工程支撑,水泥价格缺乏上行动力。此外,占水泥生产成本比例较大的动力煤价格近期跌势加速,水泥价格缺乏成本因素的支撑。

(四)电力

无烟末煤用于火力发电,而主要集中于西南地区电厂,部分进口无烟煤供应给南方电厂。8月份动力煤市场终迎来止跌行情,煤价暂稳。内陆市场延续疲软行情,煤矿生产积极性不高,煤炭产量仍处于回落之中。8月南方低温多雨,沿海电厂日耗一路下滑,电煤刚性需求遭削弱。

(五)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起到部分代替作用。本周Myspic综合指数弱势下行,报115.98点,较前一周下滑1.07%。期货市场跌跌不休,致使贸易商心态处于悲观,加之出货不畅,本周现货市场呈现普跌的态势,各主要品种价格出现不同程度的下跌,且跌幅较上周有所扩大。总体来看,下游终端需求难以回暖,市场基本面得不到改善,预计短期钢价将继续弱势震荡。

国内方面,27月份全国居民消费价格总水平(CPI)同比上涨2.3%,与上月持平。全国工业生产者出厂价格(PPI)同比下降0.9%,为2012年4月以来最窄降幅;环比下降0.1%,较上月的下降0.2%也有所收窄。同时,当月工业生产者购进价格环比亦由降转平,结束了今年以来环比六连降的走势。7月份,中国制造业采购经理指数(PMI)为51.7%,比上月上升0.7个百分点,已连续5个月回升,并创下了今年以来PMI指数的最大升幅。国际方面,美国7月CPI月率创5个月新低,通胀压力温和。欧元区7月综合PMI终值53.8,预期值54.0,初值54.0。当月综合PMI就业指数终值51.0,初值50.7。

四、后市预测

8月无烟煤以维稳运行为主,整体市场表现一般,成交量稍显偏好。煤价低位除因传统消费淡季外,下游市场采购偏弱也有一定影响。现部分地区下游市场和贸易企业采购逐步复苏,带动一部分无烟煤走量。。