概述:2月无烟煤整体市场表现平静,煤价在节日期间和节后均表现稳定,唯部分地区在月底因不佳的市场对之前坚挺的煤价进行下滑调整。各地多数地方煤企矿井在2月份上旬以限产或停产为主,下旬均陆续开工投产恢复产能。下游企业陆续开始复产中,但主流市场不佳,钢市阴跌限采,化肥市场表现疲弱,开工率偏低。

一、国内无烟煤市

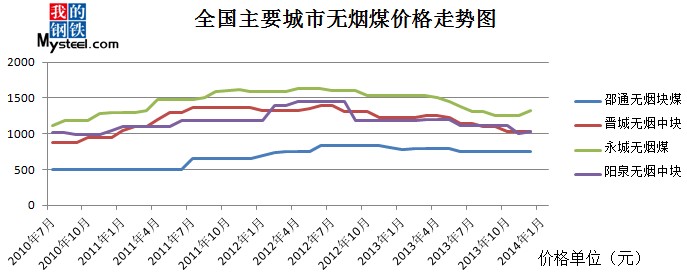

图1 全国主要城市无烟煤价格走势图

如图1所示,全国主要城市无烟煤价格走势近期以平稳为主,2月节日期间各地地方矿井处于停产状态中,加之下游客户因节日休假停止采购,市场运行滞缓疲弱,节后煤企基本以消耗场内无烟煤库存为主。2月中旬后,各地煤企陆续投产,且产能恢复良好,主要地区煤价也基本以低位平稳为主。但下游市场启动缓慢,加之整体经济局势依旧疲弱,钢材市场、化工、化肥等终端市场均表现不佳,造成贸易企业压力倍增,无烟煤下游用户均秉持少量采购,需求量的锐减对无烟煤提价带来主要影响。而2月下旬宁夏、山西部分地区无烟煤价出现下调,主要因前期无烟煤挂牌定价偏高,脱离市场轨迹,现低迷的市场无法支撑此价格煤企做出符合市场的定价。

身为中国煤炭产业大省山西省一直在煤炭市场占据领军地位,备受关注。节前部分矿井处于限产停产一直延续至2月中旬,据悉现主产无烟煤地区晋城和阳泉各地方矿投产良好,各大中型煤企无烟煤价暂时维稳。个别地方矿高位挂牌价因前期无烟煤价脱离疲弱市场轨迹而下滑,以平衡供销。

河南当地无烟煤企维持正常运行,煤价维稳。

河北无烟煤市场较为狭窄,被重视程度不高,主要以省内消耗为主。据悉现当地有一部分新投产的煤矿,均以产无烟煤为主,目前市场占有率不高,煤价也基本低位。

西南地区无烟煤主要以贵州和云南为主,该地区虽资源丰富,但苦于交通闭塞、经济市场落后、外运受阻一直未受关注。无烟煤主要供给本省内电厂、化工等企业消耗。西南当地现煤企主要任务是以保安全生产为主,政府监察力度加大而对煤矿审核严格,据悉有部分煤矿因规模小、存安全隐患等问题今年起至今无生产。煤监局整体排查,合并重组。但安全基建投入巨大,就算投产,也需要4-5年才能收回成本,这促使当地部门小矿、煤企改制换体,转向其他行业。在此形势下,国有大矿生产正常,支撑当地煤资源量的平衡,但仍显缩进。但大部门的地方矿关停,对于当地煤市带来一定的冲击,贸易企业度日艰难,市场价平稳主要以当地大矿为准。

宁夏无烟煤品质偏好且较为稀缺,总体价格偏高。2月底碍于疲弱的市场,维持数月维稳的宁夏无烟煤价也开始下调,调幅约100元/吨。

沈阳、江西、福建、等地也有少量的无烟煤资源,但主要以末煤为主,而且多供应本省消耗,基本不外运。

二、进口无烟煤市场

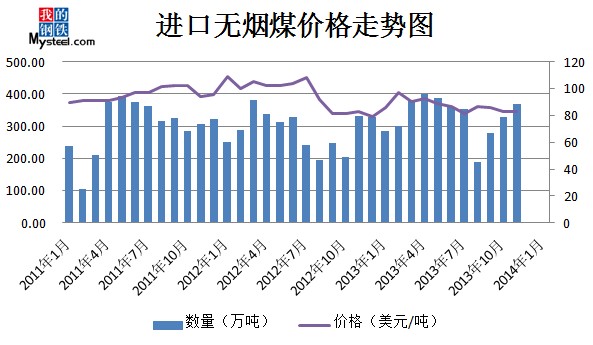

图2进口无烟煤价格走势图

据海关数据显示1月我国进口无烟煤总量为381.7万吨,环比上升130%,同比上升33.7%,月平均价格为86.2美元/吨。主流无烟煤进口国1月份进口总量分国别统计如下:朝鲜无烟煤进口总量为124.5万吨,环比下降16.6%;俄罗斯无烟煤进口总量为51.6万吨,环比上升62.3%;澳大利亚无烟煤进口总量为47.8万吨,环比上升130%;越南无烟煤进口总量为139.2万吨,环比上升9.9%。

近日进口朝鲜无烟煤市场延续弱势,交投气氛清淡。市场方面,年后受下游钢材行情持续下行影响,内贸冶金煤行情不断向下调整,其中2月份国内大矿喷吹煤铁路价格普遍下调50元/吨,进口无烟煤亦承压下行,跟跌明显。据悉,年前15个灰无烟煤华东港口2月份期货报价70-72美元/吨左右,但受持续低迷的行情拖累目前部分商家报盘已降至64美元/吨左右,成交依然不温不火。现货方面则基于各家库存差异,报价混乱,同一指标的无烟煤出现30-50元/吨的价差已不足为奇。与此同时,在当前混乱的市场行情下,终端采购意向始终不够明朗,节奏较慢,究其原因主要还是基于对冶金行情的弱势看跌情绪影响,另外,现货供给尚充裕,按需采购低价资源已成为众多终端的选择。短期在供过于求的弱势格局下,进口朝鲜无烟煤市场恐延续弱势,行情难有大的改观。

三、无烟煤下游市场

(一)、甲醇

图3 全国甲醇产量走势图

如图3所示,全国甲醇12月总产量为264万吨,同比上涨22.9%。

甲醇市场近期已出现回落信号,现迫于出货压力及运输的恢复,运费的下调,下游部分烯烃装置的停车等因素影响,国内甲醇市场行情大幅回落,跌幅超出多数业者预期,整体下滑幅度在30-300元/吨。上周,西北挺价未调,但随着山东、河北、河南、山西等内地市场行情的持续回落,西北大厂价格大幅下调,然成效不佳,出货依旧不畅,部分企业库存压力增加。随着价格的大幅回落,各区域纷纷出现毁单现象,下游亦越发谨慎。另外,期货首个交易日开盘跌停,华东、华南港口陷入混乱,西北及山东货发往该地减少。

(二)合成氨

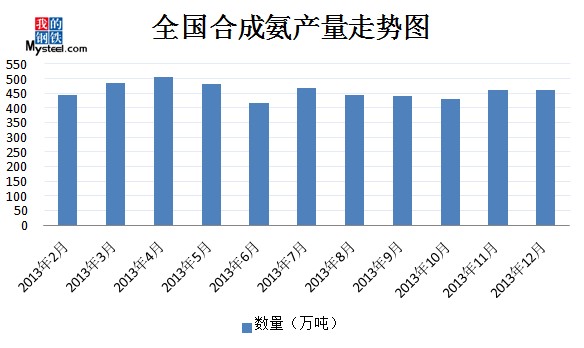

图4 全国合成氨产量走势图

如图4所示,全国合成氨12月总产量为462万吨,同比上升1.4%。

现化肥市场如下:各地高端价格的逐渐回落,尿素价格再次进入低位盘整阶段。由于市场采购期缩短,厂家出货压力增加,库存量渐增导致厂家不断下探价格。安徽、两湖、两广等地尿素价格仍在缓慢下滑。此外,随着西南地区天然气供应逐渐恢复,供应量增加而需求不旺。随着下游备肥习惯的转变,供应过剩导致提前备肥的必要性越来越不明显,经销商随销随购的采购模式逐渐成为主流。国内价格缓慢回落的同时,国际价格也同步走低。尽管存在农业政策、出口政策向好、天然气供应不足等利好,但无法从根本上缓解逐渐恶化的供求矛盾,预计尿素价格仍将缓慢下探,局部需求释放或将拉动区域内价格小幅波动。

(三)水泥

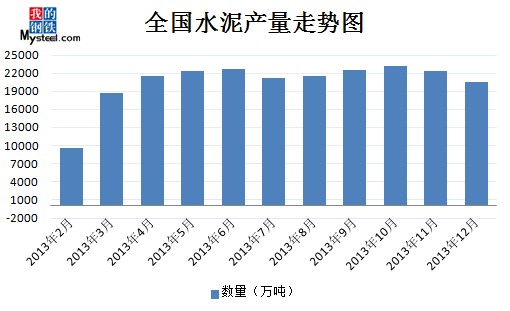

图5 全国水泥产量走势图

如图5所示,全国水泥总产量12月为20529.4万吨,同比上升10.8%。

从去年整年数据而观,水泥总体产量较为平均。现节后水泥产量偏低,主要企业开工率不高,加之现整体钢材市场偏弱,水泥建筑行业相对低迷。

(四)冶金

冶金用无烟煤包括烧结煤和喷吹用无烟煤,主要用于钢铁生产,对焦炭起到部分代替作用。27日国内钢材指数(Myspic)综合指数报123.75点,较上一交易日下跌0.12%。期螺结束三连阴,止跌微升;午后唐山钢坯价格也出现小幅上调,市场担忧情绪有所缓解。故今日钢材现货市场价格跌势未改,但跌幅较昨日明显收窄。市场需求正缓慢恢复,无奈银行限房贷、人民币汇率持续下滑等诸多利空来袭,对商家信心造成打击。本周仅剩一个工作日,预钢价仍将以弱势盘整为主,不排除个别市场受期螺回升带动出现上涨。

(五)电力

有部分品质偏差的无烟末煤作为动力煤使用,大部分以西南地区为主。据悉2月份国内动力煤市场呈现主流平稳行情,内陆市场平稳运行,受春节因素影响,整体煤矿开工率下降,成交一般。3月份国内动力煤市场或将走向平稳,甚至有小幅试探性回调的可能。目前电厂大多已经恢复正常拉运,电力需求量将在未来一段时间内有所提高。

国内方面,2014年1月份,全国居民消费价格总水平同比上涨2.5%,全国工业生产者出厂价格同比下降1.6%,环比下降0.1%。今年首月中国制造业采购经理指数PMI为50.5%,尽管连续两个月下降,PMI指数仍保持在去年同期水平以上,显示2014年经济开局走势平稳。中国2月汇丰制造业PMI预览值降至48.3,创七个月最低水平。中国2月汇丰制造业PMI预览值降至48.3,创七个月最低水平。国际方面,欧元区1月货币供应M3年率上升1.2%,预期上升1.1%,前值上升1.0%,货币供给报告成为较为重要的事件,货币供应量的增加或者减少,反映出市场上资金的增减,货币供应多,对经济有利;反之,表明经济活力下降,对欧元不利。美联储日前公布的最近一次会议纪要显示,随着美国失业率向6.5%的加息参考值靠近,美联储官员普遍同意很快有必要对“前瞻性指引”进行调整。从美联储官员最近表态来看,美联储很可能会效仿英国央行,放弃失业率与利率政策挂钩的做法,引入更多经济指标来综合考量加息时机。

四、后市预测

2月因春节影响无烟煤企生产开工率受限,节后复产情况正常,现煤矿出产情况已稳步复苏,但碍于经济局势疲弱,整体销量受到抑制,无烟煤下游多表现平平,采购力度一般,这也造成无烟煤现价格走低。3月市场恢复情况不甚乐观,无烟煤低价位仍有持续的可能性。