Mysteel:浅析近期铁矿石港口库存过亿缘由

2014-02-17 15:23 来源: 我的钢铁网

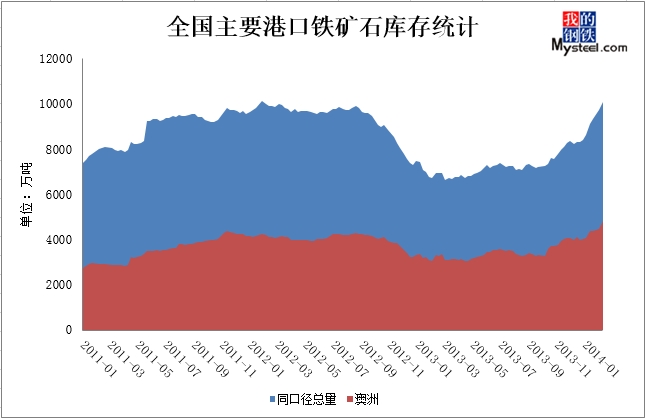

伴随着春节假日的结束,铁矿石市场在商家归市中渐渐复苏,素有“市场风向标“之称的港口库存,在节后首日轻松破亿,且在随后一周继续攀升,引起业界多方关注。据Mysteel统计数据显示,自10月份以来,铁矿石港口库存基本呈现出直线增涨的态势,且近期增势明显。截止2月14日,Mysteel统计全国41个主要港口铁矿石库存总量高达10612万吨,环比增326万吨,同口径库存10091万吨,创两年来新高。在钢价持续低位徘徊,行业亏损放大之际,为何港口库存持续居高不下?是理性上涨还是供应过剩?需求疲软还是另有隐情? 接下来笔者将从以下四点具体分析一下:

图一全国主要港口库存统计(单位:万吨)

来源:我的钢铁网

一、矿山扩产发运增 进口放量库存增

我们先看下主流矿山的供应情况,据统计数据显示,力拓去年四季度铁矿石产量达7000万吨,环比增2.5%,高产量的同时也意味着高发货量。Mysteel统计数据也显示,澳洲地区发货量从11月份左右开始出现较为明显增长,平均每周发货量增至1170万吨,12月中下旬更是高达1270万吨。概因 12月份国外恰逢圣诞假日,且一季度澳洲飓风天气频现,故主流矿山多在圣诞前夕集中发货。此外,由于自本年1月12日起,印尼限制一切原矿出口,在出口禁令的驱使作用下,当地矿山也集中在1月前夕集中发货。矿山集中出货也令我国铁矿石进口量持续高企,最新海关进口统计数据也显示,今年1月全国铁矿石进口量达到创纪录的8680万吨。在国内下游需求疲软导致铁矿石刚需降低的背景下,进口总量持续攀高亦直接引起港口库存总量的增加。

图二澳洲和巴西每周铁矿石发货总量(单位:万吨)

来源:我的钢铁网

二、需求疲软产量降 环保施压刚需减

步入冬季,严寒天气导致下游工地开工不足,钢需淡季效应凸显。于此相对应的是, 钢铁业PMI指数由2013年9月的49.2%持续回落至今年1月份的40.7%,连续5个月处于荣枯线以下,新订单指数、生产指数均出现明显回落,下游需求持续放缓。加之12月份以来,全国范围出现持续性雾霾天气,钢铁行业环保整治被推上风口浪尖,武安、唐山等地亦接限产、限电通知,对高炉生产产生一定影响。据Mysteel163家样本钢厂高炉检修调查统计结果显示,高炉开工率亦由11月初的90.89%降至现阶段的的87.59%。相应而言,中钢协12月份全国粗钢日均产量为201.13万吨,在现阶段市场持续低迷的背景之下,料1月粗钢日均产量将继续小幅下滑至200万吨以下。粗钢产量的回落在一定程度上抑制了进口矿的刚性需求,铁矿石需求强度持续走低,由此也在一定程度上推高了港口库存总量。

三、抵港集中压港增 春节假日疏港降

伴随着矿山发货量以及进口量的增加,港口到港量较为集中。Mysteel统计数据显示,北方主港步入四季度以来到货量增幅明显。北方六大贸易主港12月最后一周到港量增至1258万吨,本年度首周到港量则达到了1360万吨的峰值。到港量的集中也使北方主港持续压港,此外,北方港口时常出现大风大雾天气也使封航现象频现,天津、曹妃甸等港压港严重时可达8-10天。后期受澳洲飓风天气影响,到港量有所下滑,目前港口压港情况已得到明显缓解,北方主港中除曹妃甸港、岚山港尚有2-3天左右的压港外,其余各港均可直靠船舶作业,压港情况的缓解也在一定程度上造成港口库存总量的增加。

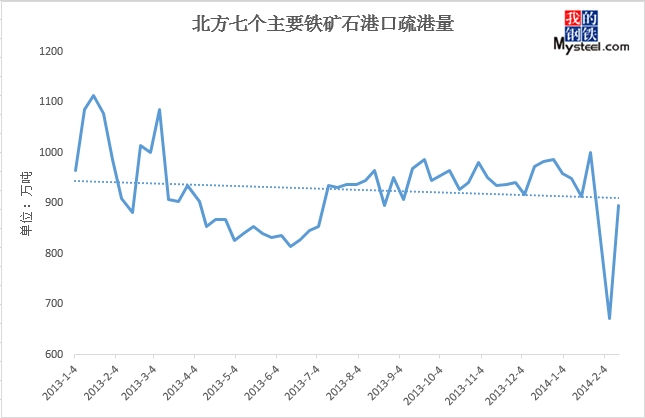

另外,春节假日期间港口物流车队集中休假,也使得节间汽运疏港大幅下降,期间北方主港又普遍遭遇大风以及大雪天气,对火车装卸以及运输亦产生一定影响。伴随着节后物流运输车队的陆续返工,目前疏港情况较节间已有明显好转,但尚未恢复到节前的正常疏港水平。从港口疏港量方面来看,Mysteel统计数据显示,截止2月14日,北方七港一周疏港量896万吨,环比节日期间增加33.3%,但仍低于1月平均每周956万吨的疏港水平。疏港量的下降也在一定程度上引起港口库存的增加。

图三北方七个主要铁矿石港口每周疏港情况(单位:万吨)

来源:我的钢铁网

四、资金偏紧采购缓 高价库存难消化

自2013年以来,市场资金供应持续偏紧,而部分钢铁及贸易企业由于资金断裂、破产倒闭引发不良贷款也使得银行逐渐收紧了对钢铁企业的贷款资金。于此同时,钢铁行业下游需求低迷不振,导致钢企成品材销售不畅、库存积压,资金周转困难。在此背景之下,为了满足原料的刚性需求,很多钢企倾向于利用银行授信额度购买远期现货。此外,暖冬天气也使得钢企维持低库存的生产节奏,放缓了对港口现货的采购步伐,由此也推高了港口库存总量。

但就港口库存的结构构成来看,港口库存总量自10月初的7652万吨上涨至现阶段的10612万吨,涨幅达 2960万吨,其中贸易矿总量由2379万吨涨至3433万吨,涨幅为1054万吨。从以上数据我们不难看出,港口库存总量的增加在很大程度上是由钢企的生产矿大幅增加所引起。冬储和春节备货确是钢企补库的动力,但现阶段尚有大量生产矿积压在港,是否还有其他隐情?据笔者了解得知,目前几大主港中融资矿和托盘矿的比例在逐渐增加,预估此类资源在港存中占比或高达30%-40%。究其原因,一方面由于现阶段银行对钢企放贷收紧,企业融资难度加大,一部分钢企和贸易商利用银行授信额度购买远期现货,在货物抵港后出售变现,回笼资金之余亦可利用国内外银行间息差套取部分利润。另一方面来看,境外银行出于对钢企风险的隐忧,也逐渐收窄了部分钢厂的授信额度,进而也伴随着托盘矿的产生。部分钢企借助信誉良好、资金实力雄厚的商家进行采购,也有部分钢企委托民间企业向境外或国内银行甚至贸易商融资,但此举因受监管方监管,只有在偿还部分贷款后方可进行提货,而部分钢企因支付不力,故尚有部分库存质押在港口。由此看来,不断增加的融资矿和托盘矿也是令港口库存持续攀升的原因之一。

此外,就成本来看,Mysteel统计显示,去年 11月份Mysteel 62%澳粉月均指数为135.58美元/吨,12月粉该指数月均价格为135.18美元/吨,步入1月中旬,铁矿石市场跌幅放大,该指数1月均价跌至128.45美元/吨,2月份该指数目前均价121美元/吨。考虑到12月份港口到港较为集中,折合澳洲至中国平均12-14天物流周期来看,商家手中持货成本多为11月份以及12月份指数价格,成本偏高。而据笔者不完全了解,港口贸易矿中尚有高于140美元/吨的高价矿持续积压,部分高成本的持货商家不愿轻易割肉抛货。凡此种种,皆在一定程度上推高了港口库存总量。

综合来看,尽管目前港口库存总量过亿,排除掉库存中一部分融资矿和套牢矿的占比因素,钢厂的直接生产矿总量并非想象中庞大。本周我们的样本钢厂统计结果也显示,现阶段64家样本钢厂平均铁矿石原料库存37万吨,使用天数29天,较节前统计有小幅下降,故部分钢厂短期存在补库需求。同时伴随着节后物流运输的复工,港口疏港情况也在逐渐恢复。但由于目前下游开工依旧不足,刚需释放缓慢,料短期港口库存仍将在高位运行。同时,考虑到一季度为巴西传统雨季、澳洲飓风多发时节,矿山发货情况受天气原因影响较大,综合影响下,料港口库存短期仍处高位,但或将缓慢回落。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:李晓洁 021-26093933。资讯投诉与建议021-26093209。