概述:12月国内炼焦煤市场稳中趋弱,局部地区煤价出现下滑,整体成交转淡。市场方面,受月初全国雾霾天气影响,炼焦煤主消费地-河北本月出台相关环保治霾政策,继相关限电、限产措施出台后,华北炼焦煤市场率先进入疲态,河北唐山以及山西安泽、临汾、长治、大同等地主焦煤、瘦煤、弱粘煤均出现不同程度降价,幅度在30-60元/吨不等,其他省份炼焦煤市场交投气氛同样不温不火,销售压力不言而喻。展望1月份炼焦煤市场,受钢材行情震荡下行、资金紧张等因素影响,市场整体偏弱运行的局面恐仍将延续,短期难有大的改观。

12月国内动力煤继续整体向好,港口市场保持较大幅度的上涨态势,内陆市场主流平稳,受季节因素影响,成交良好。1月份国内动力煤市场仍将保持稳中上涨态势,但整体涨幅或将收窄。港口方面,受新一年度电煤计划的影响,大户报价仍处于大幅上涨之中,主要港口库存处于较低水平。北方港口方面,煤市上涨行情还在继续,但支撑力有稍许削弱的征兆,港存量目前仍较低,成交表现尚可。南方港口方面,内贸煤价格稳定,贸易商多经销前期库存,外贸煤表现更添“寒意”,由于近期印尼煤集中到货,低卡煤市场价格松动。下游方面,随着前期的大量补库,电厂库存普遍回归,下游煤炭拉运需求逐步转弱。

一、12月国际煤炭市场运行情况

(一)炼焦煤市场运行情况

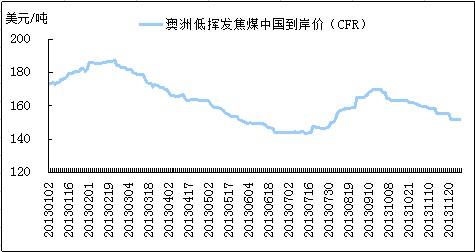

图1:国际炼焦煤价格走势图

12月国际焦煤市场表现主流延续弱势下行走势,疲态尽显。本月下旬日澳2014年1季度炼焦煤长协价格敲定,为143美元/吨FOB,较4季度环比降9美元/吨,环比降幅0.6%。该价格为2010年以来最低,市场预期相当不乐观。受长协价格走低影响,随后国际炼焦煤市场继续呈现疲态,成交不温不火。

(二)动力煤市场运行情况

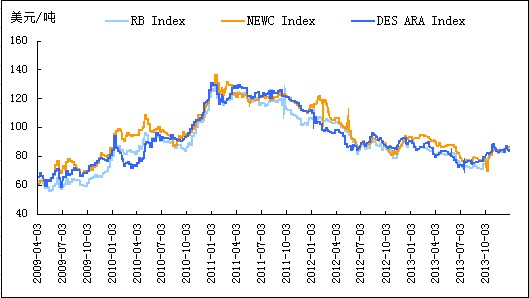

图2:国际三大港口动力煤价格指数走势图

12月国际动力煤市场涨势逐渐转弱。受欧元走低,经济回升缓慢等因素影响,煤炭需求增长乏力。截至12月30日,澳大利亚纽卡斯尔港动力煤价格指数86.3美元/吨,环比下降0.06美元,降幅0.1%;南非理查德港动力煤价格指数85.17美元/吨,环比下降0.75美元,降幅0.9%;欧洲三港动力煤价格指数82.97美元/吨,环比下降1.57美元,降幅1.9%。日本东京电力公司终于与嘉能可集团以87.4美元/吨FOB的价格签订了2014年1-12月动力煤合同,最新的合同价格较2013年10-2014年9月动力煤合同成交价85.8美元/吨FOB略高。

二、11月国内煤炭产销情况

煤炭产量方面,11月全国原煤产量完成33000万吨,同比增加2.5%,其中国有重点煤矿原煤产量完成17945万吨,同比增加1039万吨,同比增幅6.1%。1-11月全国原煤产量累计完成341568万吨,同比增加1190万吨,同比增幅0.3%,其中国有重点煤矿原煤产量累计完成187421万吨,同比增加3871万吨,同比增幅2.1%。

煤炭销售方面,11月全国煤炭销售完成31650万吨,同比增加950万吨,同比增幅3.1%。其中重点煤矿销量完成17265.04万吨,同比增加1087.18万吨,同比增幅6.7%。

煤炭库存方面,11月全国煤炭企业库存总量8500万吨,同比减少385万吨,同比降幅4.3%。其中国有重点煤矿库存总量4407.35万吨,同比增加398.73万吨,同比增幅9.9%。

煤炭运输方面,11月全国铁路煤炭发运量完成19852万吨,同比增加612万吨,同比增幅3.2%;1-11月份累计完成211210万吨,同比增加4859万吨,同比增幅2.4%。11月全国煤炭日均装车完成69022万吨,同比增加395万吨,同比增幅0.6%;1-11月累计完成66762万吨,同比减少150万吨,同比降幅0.2%。

三、11月份煤炭进出口完成情况

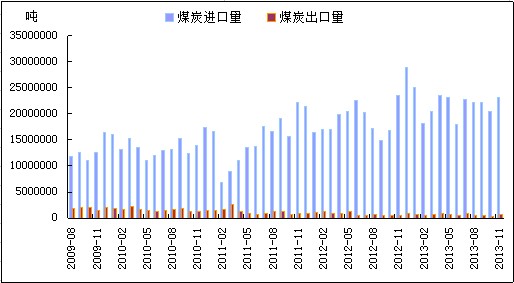

图3:中国煤炭进出口走势图

据海关数据显示,11月中国煤炭进口总量为2312万吨,较上月环比增长12.5%,1-11月累计进口煤炭2.4亿吨,较去年同期增长10.7%。其中,11月中国炼焦煤进口总量为660万吨,较上月环比增长9.1%,今年1-11月,炼焦煤进口总量累计达6738万吨,较去年同期同比增长10.9%。从分国别数据来看,中国炼焦煤进口量排名前五位的依次是:澳大利亚333万吨,蒙古179万吨,加拿大57.9万吨,俄罗斯56.8万吨,印尼16.9万吨,此外,进口印尼、莫桑比克以及哈萨克斯坦炼焦煤量分别为:16.9万吨、11.3万吨和4.2万吨。11月进口动力煤总量979万吨,环比增加109.1万吨,增幅为12.5%,前四位分别为:澳洲438.3万吨,印尼353.8万吨,南非123万吨,俄罗斯52.8万吨。我国动力煤的主要进口国分别为印度尼西亚、澳大利亚、南非和俄罗斯。南非是从2010年以来才有进口量的,澳大利亚、印尼煤炭价格优势较为明显,因此我国从该两国进口的动力煤数量增加明显一直保持较高水平。

11月中国煤炭出口总量为60.7万吨,较上月环比增长54.9%,1-11月累计出口煤炭675.9万吨,较去年同期环比增长9.9%。其中,11月中国炼焦煤出口总量为9.4万吨,较上月环比增长170.5%,今年1-11月,炼焦煤出口总量累计达100万吨,较去年同期同比增长10.4%。从分国别数据来看,11月份炼焦煤仅出口至日本和韩国两个国家,出口量分别为1.9万吨和7.5万吨。11月动力煤出口总量为26.6万吨,环比增长32.2%,1-11月动力煤出口总量累计达316万吨,较去年同期同比增长9.2%。从分国别数据来看,目前动力煤主要出口至日本、朝鲜、韩国和中国台湾。

四、12月份国内煤炭市场运行情况

(一)炼焦煤市场运行情况

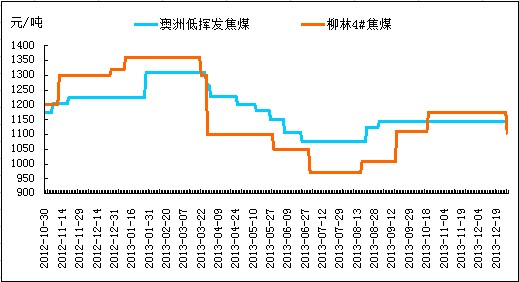

图4:山西吕梁主焦煤和澳洲主焦煤价格走势图

注:参考指标A9.5S0.6V21G85Y17;价格类型分别为:车板含税价和京唐港提货价

(1)进口市场

12月进口炼焦煤市场整体表现为稳中趋弱,个别品种跌势较大,整体成交一般。市场方面,受华北环保因素持续影响,煤焦市场承压不断加剧,焦钢企业补库力度较往年明显减弱,整体上升趋势不明显,加之前期钢厂和焦化厂都进行了一两轮集中补库,进而导致当前采购情绪并未出现预期的高涨,反而显得很低迷。部分现货库存较大的贸易商出于对后市的担忧开始低价抛货,从市场反馈情况来看,本月跌势较为明显的主要还是以低品质配煤为主,如瘦煤、气煤等,本月跌幅在30-50元/吨不等,而其他品种在内需疲软期货大跌的情绪带动下,下行压力也在不断增加。截止本月末,澳洲主焦煤提货价1030-1080元/吨,瘦煤提货价870-920元/吨,气煤提货价800-810元/吨,加拿大主焦煤提货价1070-1090元/吨,美国气煤提货价840元/吨,蒙古3#精煤甘其毛都口岸提货价550元/吨,实际成交价根据量的大小仍有浮动空间。短期来看,在下游焦炭行情弱势下行趋势带动下,炼焦煤行情整体难言乐观,而进口炼焦煤基于当前的高库存压力制约,下行压力或更为显著。

(2)国内市场

河北市场:本月河北炼焦煤市场主流维稳,唐山地区部分焦企采购山西及港口进口炼焦煤有30-50元/吨不等的降幅,其他地区则相对平稳,未闻明显波动。市场方面,作为整治雾霾的重点区域,环保压力日益升级,本月中旬起邯郸地区出台相关限电政策,重点关照当地焦钢企业,环保整治力度进一占加大,众多中小型钢企开始限产检修,部分焦化企业也已经受到影响并且开工率明显有所下降,仅少数能达到90%左右。据市场反映,多数焦企对煤炭基本停止采购,储存库存在20天左右用量,少数或继续补充少量库存。进入下旬以后,地方煤矿方面报价依然维稳,运输方面由于受到天气制约发货有所受阻,但普遍无销售压力,临近年底,部分煤矿或将因为安全原因关停,但据了解,这将不会对年底焦煤供应产生影响,本月煤价也将以持稳为主。由于当地部分环保问题,下游钢厂及焦化厂等高污染企业持续承压,尤其部分钢厂开始停炉限产及部分焦化厂开工率较月初明显下调,部分下调至50-60%,而其他一些郊区的企业受影响则较小,仍维持接近满产,焦企方面焦炭采购整体来说较平稳,目前焦煤库存基本能达到冬储预期,后期或仍有小幅增长。另外随着煤焦原料整体需求的转弱使得市场对下月走势较多持观望心态,普遍反映在近期焦炭价格下跌影响下,煤焦市场或继续承压,后市难言乐观。

山西市场:本月山西炼焦煤市场稳中趋弱,大矿价格整体维稳,地方洗煤厂价格在后半月下行趋势逐渐明显。从上旬表现拉客,山西地区分不同品种市场下游需求情况不一,但整体市场依旧无较大波动。据了解,钢厂冬储利好的情况下焦炭价格一路上涨,受此影响,山西优质主焦精煤经上个月几次上调价格后保持稳定。高硫煤受下游华北地区环保压力影响出货不畅,作为配煤使用的1/3焦的后期走势多以看跌为主,而焦炭价格的上涨只能带动部分优质主焦精煤的价格小幅上调,下游焦钢企业炼焦煤库存始终保持高位震荡态势,在下游采购节奏始终不温不火局面下,山西炼焦煤市场成交并未出现预期的高涨。伴随中旬后钢材行情的震荡下行,以及华北限电限产措施的不断升级,炼焦煤主产区成交情况逐步转弱,部分洗煤厂因库存压力过大率先下调精煤价格30-60元/吨不等,不乏安泽、临汾以及长治地区主焦煤、瘦煤等品种。大矿方面,基于年度订货会支撑,本月挂牌价未有明显变动,整体延续上月价格,截止月末,市场亦未有关于下月挂牌指导价的消息传出。市场走势扑朔迷离,观望气氛渐浓。

河南市场:本月河南炼焦煤市场维稳运行,主流大矿价格无明显变动。截止月末,平顶山主焦煤A<10V<26S<0.5G80Y18-20MT12出厂含税价1120元/吨,1/3焦煤A<10V28-35S<0.5G75-85Y14MT12出厂含税价1050元/吨;鹤壁地区瘦煤A10.5V12-18S<0.5G>25Y6-7出厂含税价970-980元/吨;许昌地区贫瘦煤A10.3V13-16S0.4V13-16G15-19出厂含税价910元/吨。湖南地区:娄底主焦煤A7V24S0.7G80-83Y17-19MT7车板含税价1180元/吨,包括40元/吨的保量加价。煤矿方面,年底地方矿井检修较多,影响一定的原煤供应,大矿基本满负荷生产,整体来看华中炼焦煤供应仍显宽松;独立焦化厂方面,12月份河南焦炭市场整体上涨30-40元/吨,焦化厂补货较积极;钢厂方面:近日华中部分较大钢厂检修结束,采购量增加,使得华中炼焦煤市场成交转好,据平顶山某大型煤企透露,武钢检修结束炼焦煤采购量恢复至正常的日均3列,内部焦化厂本月采购量为25万吨左右,安钢2万吨,韶钢2万吨,湘钢1万吨,涟钢1-2列,江西某焦化厂1列。钢厂近期仍以补库存为主,采购积极性较高,炼焦煤成交较好;综合来看,华中炼焦煤市场短期将延续维稳态势。

青海市场:本月青海炼焦煤市场主流弱势运行,成交一般。月初青海炼焦煤市场销量不佳,价格下跌,区内煤企纷纷表示青海区内炼焦煤后市走弱是必然。据悉,青海义海也是在实际交易中给到客户很多优惠政策。青海炼焦煤价格方面在销量下滑的情况下暂时维稳,而青海义海能源率先降价20元/吨,降后高一焦煤报500元/吨,高二焦煤报440元/吨;青海庆华主焦原煤天棚自提含税700元/吨,主焦精煤察汉诺车板含税700-750元/吨;中铁海西煤业主焦原煤木里坑口含税550元/吨;青海兴青炼焦煤价格A8S0.2V28G60Y12-14回收90原煤坑口含税515元/吨,青海华通焦煤A<10V21S0.2G>70天棚货场提货710元/吨。进入中下旬,随着下游用户补库力度的增加,各大煤矿库存压力逐渐减弱。在各大煤矿完成计划与新年即将到来的同时,各大煤矿的检修也相继开始,部分工人也开始放假,年前煤矿产量会逐渐减少,销量也随之减少,煤企们纷纷表示年前价格、销量、库存变动很小。预计下月青海炼焦煤市场以稳为主。

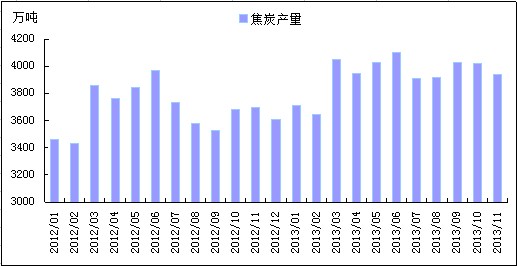

下游市场:11月全国焦炭产量3939.8万吨,较去年同期增加266万吨,同比增长7.2%;1-11月全国累计产焦炭43595万吨,较去年同期增加3262万吨,同比增长8.1%。1-11月份国内炼焦煤表观消费量为5.9亿吨。1-11月份国内炼焦原煤产量为10.2亿吨。

图5:2011-2013年焦炭产量走势图

12月国内焦炭市场表现为先涨后跌,价格变动较大的区域主要集中在华北地区。受月初全国范围雾霾天气影响,华北治霾措施不断升级,在焦炭利空信息频出,且暖冬因素影响下,本月华北焦炭市场供给紧张的局面并未出现,相反的,由于需求减弱,部分焦企焦炭库存开始增加,伴随着中旬以后钢材行情的大幅回落,焦炭市场承压逐步加剧,东北、河北地区钢厂焦炭采购价陆续出现20-30元/吨不等的降幅,其他省份亦有跟跌意愿,市场看空气氛浓厚。截止本月末,唐山地区二级冶金焦到厂含税价1420-1450元/吨,邯郸地区二级冶金焦到厂含税1300-1310元/吨,邢台地区准一级冶金焦到厂含税1340-1350元/吨,长治地区二级冶金焦出厂含税1180-1200元/吨。另据本网港口焦炭同口径库存统计数据显示:截止12月26日,天津港焦炭库存为261万吨,与上周持平;连云港焦炭库存为16万吨,较上周减少4万吨;日照港为19万吨,较上周增加2万吨。

(二)动力煤市场运行情况

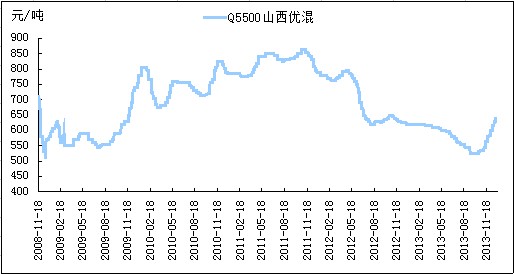

图6:秦皇岛港Q5500大卡动力煤平仓价

北方港口方面,进入12月,煤炭订货会陆续展开,大型煤企与重点电厂依旧处于激烈博弈。而随着前期的大量补库,电厂库存普遍回归,下游煤炭拉运需求逐步转弱。同时12月之后,长期困扰沿海运输的压港问题已经明显缓解,港口装卸效率提高,船舶周转逐步加快。12月北方港口动力煤价格仍处于上升通道,但煤价上涨的支撑力明显有所减弱,虽然目前港存量不高,但下游的采购热情并不高涨,在成交量减弱的情况下,煤价的连续上涨,给后市的走势带来些许压力。

南方港口方面,广州港动力煤市场稳中有降,虽然北方港口价格继续大幅拉涨,但广州港市场走出自己独立行情。内贸煤价格稳定,贸易商多经销前期库存,现北上拉货船只大幅减少,截止到本周五,秦皇岛港锚地船只仅有65艘,几乎贴近今年上半年低值水平。外贸煤表现更添“寒意”,由于近期印尼煤集中到货,低卡煤市场价格松动,港口现货价直跌10元/吨,市场不稳定的心态可见一斑。外贸煤:现货市场,外盘印尼煤FOB价格稳定,广州港现货价格回跌10元/吨。本周印尼到港船只大幅增加,推动广州港库存快速回升到高位。内贸煤:本周内贸煤价格稳定。本周三神华集团再度上调各品种销售价格14元/吨,不过现价并未被终端完全接受,据了解,电厂结算价仍在商谈之中。电厂采购方面:现电厂对内贸煤采购需求下降,外贸煤采购价保持在3800大卡350元/吨(舱底一票结算);外贸煤方面,5500大卡澳洲煤采购价为580-590元/吨(舱底一票结算)。受外贸煤率先下滑的影响,广州港内贸煤上涨的压力大增。

港口主流报价如下:秦皇岛港动力煤5500大卡620-630元/吨,5000大卡580-590元/吨,4500大卡475-485元/吨,平仓含税价。广州港内贸煤:山西优混5500大卡报675-685元/吨,内蒙优混5500大卡报690-700元/吨,山西大混5000大卡报605-615元/吨,山西大混4800大卡报585-595元/吨。外贸煤:3700大卡印尼煤报390元/吨;3800大卡印尼煤报400-410元/吨;4000大卡报425-430元/吨,4700大卡报535-545元/吨,5400大卡报615-625元/吨;以上均为港口提货价。

产地方面,山西动力煤市场小幅上涨,成交尚可。其中忻州地区上涨5元/吨,其他地区维稳。今年的煤电谈判已经拉开了序幕,一部分企业价格已经定下来,剩下的还在陆续谈判。据贸易商反映,目前电厂接收意愿有所增强,再加之电厂接收价上涨,因此成交有所好转,但相较于港口煤价的疯狂上涨,山西动力煤始终徘徊在小幅上涨范围之内,据悉,港口目前是供不应求,但是作为产煤大省的山西还是供大于求的局面,形势并未真正改善多少。陕西动力煤市场运行平稳,受严寒天气影响,部分煤矿生产率下降,库存处于低位,不过近期当地运煤道路状况欠佳,因此煤矿出货情况较前期有所堵塞。冬储煤需求继续释放,下游电厂采购积极性仍较高,陕西动力煤市场整体成交情况良好,当地动力煤价格保持稳中趋涨态势。近期沿海港口煤市各个品种成交良好,环渤海港口动力煤价格继续上涨,带动陕西煤炭市场向好发展。

下游方面,截至25日一周,沿海六大电厂平均库存总量为1179.32万吨,较上周同期增加21.16万吨,增幅1.82%,平均日耗总量为75.23万吨,环比增加2.48万吨,增幅3.40%,六大电厂电煤库存平均可用天数为15.68天,减少0.25天。

五、1月煤炭市场预测

(一)炼焦煤市场

1、据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止12月27日,总库存量为1311.67万吨,与前一周相比增加21.34万吨,环比增幅1.65%。其中样本钢厂总库存804.1万吨,与前一周相比增加12.3万吨,环比增幅1.55%;样本焦化厂总库存507.57万吨,与前一周相比增加9.04万吨,环比增幅1.81%。临近年底,焦钢企业炼焦煤库存总量有不同程度上升,但从采购渠道来看,此轮库存上升主要在于沿海焦钢企业进口炼焦煤的集中到港入库,内贸煤需求整体仍偏弱。

2、焦炭、钢材行情均呈下行走势,炼焦煤市场承压加剧。受月初全国范围雾霾天气影响,华北治霾措施不断升级,在焦炭利空信息频出,且暖冬因素影响下,本月华北焦炭市场供给紧张的局面并未出现,相反的,由于需求减弱,部分焦企焦炭库存开始增加,伴随着中旬以后钢材行情的大幅回落,焦炭市场走跌步伐加快,东北、河北地区钢厂焦炭采购价陆续出现20-30元/吨不等的降幅,其他省份亦有跟跌意愿,市场看空气氛浓厚。基于此,河北唐山以及山西安泽、临汾、长治、大同等地主焦煤、瘦煤、弱粘煤等均有不同程度降价,幅度在30-60元/吨不等,其他省份炼焦煤市场交投气氛同样不温不火,销售压力不言而喻。

3、外贸煤价格延续跌势,继续冲击内贸煤市场。据最新公布的日澳长协价格显示,2014年1季度日澳优质硬焦煤价格为143美元/吨FOB,较4季度环比降9美元/吨,环比降幅0.6%。该价格为10年以来最低,可见市场预期相当不乐观。此外,从本月进口现货期货报价来看,整体走疲的趋势也是有增无减,主焦煤、瘦煤、气煤现货报价均有20-50元/吨不等的下调,期货亦是延续上月下行走势,成交不温不火。

综上,预计1月份炼焦煤市场疲态难改,局部地区煤价不排除走势分化的可能。

(二)动力煤市场

1月份国内动力煤市场或将呈现稳中看涨行情,但整体涨幅收窄可能较大。内陆方面,12月份煤市普遍持稳,随着春节因素的临近,煤市波动可能较小,预计主体维稳将是大行情。港口方面,上涨势头或将继续,但是涨幅收窄可能较大。预计1月份在主体稳中看涨的大行情前提下,煤价涨幅收窄将是大概率事件。

责任编辑:马育华021-26093271 资讯监督:021-26093200