ЮобЬУКЪаГЁ5дТећЬхБэЯжжївЊвдзпЕјЮЊжїЃЌГЩНЛвРОЩВЛМбЁЃ5дТжїСїЮобЬУКЪаГЁУКМлЕјЗљдМ50-100дЊ/ЖжВЛЕШЁЃШЋЙњЮобЬУКЩњВњЦѓвЕБэЯжвде§ГЃЭЖВњЮЊжїЃЌГЩНЛЛљБОЮЌЮШЃЌЕЋЮобЬУКЯТгЮЦѓвЕНёФъЩЯАыФъАгкОМУЛЗОГВЛОАЦјЕШвђЫиЃЌвЛжБЮЎУвВЛеёЃЌашЧѓгУСПДѓДѓМѕЩйЃЌЪЙУКЦѓвЛжБДІгкГЩНЛЦЋШѕЕФзДЬЌЃЌМлИёвВЫцжЎВЛЖЯНЕЕЭвдДЬМЄЯТгЮгУЛЇВЩЙКЃЌЛККЭЪаГЁЙЉЯњЦНКтЃЌЕЋОЭФПЧАаЮЪЦЖјЙлЃЌаЇЙћВЛОЁШчШЫвтЁЃЮобЬУКЩЯАыФъећЬхааЧщВвЕЃЌГЩНЛВЛГЉЁЃ

вЛЁЂЙњФкЮобЬУКЪаГЁ

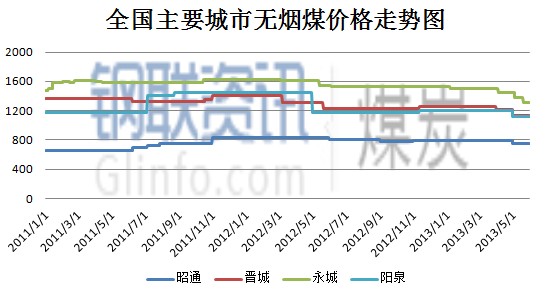

ЭМ1 ШЋЙњжївЊГЧЪаЮобЬУКМлИёзпЪЦЭМ

ШчЭМ1ЫљЪОЃЌ5дТШЋЙњЮобЬУКжїСїЪаГЁМлИёзпЪЦЭМвдЯТЛЌЮЊжїЃЌЕјЗљдМ50--100дЊ/ЖжЁЃЯжНёгХжЪЮобЬПщУКзЪдДНєШБЃЌЖјЮобЬУКПщЖШвВвђФПЧАЖрвдДѓаЭЛљНЈПЊВЩЖјЪмЫ№ЃЌЯТгЮЛЏЙЄЦѓвЕвђЦфзЪдДЯЁШБЁЂГЩБОМлИёИпАКЖјВЛЖЯЗЂОђаТФмдДЬцДњЦЗЃЌДйЪЙЮобЬУКМлШеНЅЦНЮШЛЏЃЌМДБуЪаГЁВЛМбЃЌгХжЪПщУКЕјМлЗљЖШвВВЛЪЧКмДѓЁЃЯрБШПщУКЃЌЮобЬФЉУКЕФМлИёНЯЮЊЛюдОЃЌзїЮЊжївЊЙЉЕчГЇЁЂИжГЇЪЙгУЕФЮобЬФЉУКЪмЪаГЁЦЕЗБВЈЖЏМлИёЯрЖдЦ№ЗќНЯЖрЁЃНёФъЧАЫФдТЃЌжаЙњЗЂЕчСПРлМЦДяЕН15861вкЧЇЭпЪБЃЌЭЌБШдіГЄ3.8%ЃЛЦфжа4дТЗнЃЌЛ№ЕчЗЂЕчСП3308вкЧЇЭпЪБЃЌЭЌБШдіГЄ4.2ЃЅЁЃЫцзХЙЄвЕЕШИпКФФмаавЕТНајЛжИДЩњВњЃЌЕчГЇШеКФСПЛиЩ§УїЯдЃЌЕЋЖЏСІУКжїСївРОЩШѕЪЦЃЌСЌЖЏФЉУКашЧѓВЛМбЃЌМлИёЯТЛЌЁЃ

ЮобЬПщУКжїСїМлИёзд4дТЦ№вЛТЗЯТЛЌЃЌРлМЦЕјЗљдМ150дЊ/ЖжЁЃНёФъЦ№ЃЌЮобЬУКећЬхааЧщВЛМбЃЌГЩНЛВЛГЉЁЃИїДѓУКЦѓЯњЪлжївЊвдГЄагУЛЇЮЊжїЃЌаТдіЖЉЕЅСШСШЮоМИЃЛЖјЮобЬУКУГвзЦѓвЕШезгИќЮЊМхАОЁЃОЭДЫЧщОГЃЌГжајМсЭІЕФУКМлЪмжЦгкЯТгЮВвЕЪаГЁКЭВЩЙКСПЃЌжеАДФЭВЛзЁгк3дТЯТбЎЩНЮїЕиЗНПѓТЪЯШНјааЯТЛЌУКМлвдДЬМЄЪаГЁашЧѓЃЌЛККЭЪаГЁЙЉЯњЦНКтЁЃЫцжЎ4дТГѕЩНЮїЁЂКгФЯЕШЕиДѓПѓЗзЗзЯТЛЌЮобЬУКМлЃЌЕјЗљВЛЕШЁЃЕЋЖдгкЮобЬУКЦНЮШЕФОжЪЦЁЂМсЭІЕФУКМлЮоВЛЪЧДђЦЦИёОжЕФвЛЧЙЁЃдк5дТГѕЮобЬУКМлгжгРДаТвЛТжЕФНЕМлЗчГБЃЌЮобЬУКвЛЯЕСаЕФНЕМлЮоВЛЬхЯжЮобЬУКЪаГЁЕФЦЃШѕжЎЪЦЁЃ

жаЙњЮобЬУКДЂСПеМЪРНчЪзЮЛЃЌЧвЗжВМЕиЧјЙуЗКЃЌдкШЋЙњга20ЖрИіЪЁИГДцгаЮобЬУКзЪдДЃЌЦфжаЩНЮїЪЁЮобЬУКДЂСПОгШЋЙњЪзЮЛЁЂЦфДЮЪЧЙѓжнЁЂдйвдКгФЯЪЁЮЊШ§ЁЃ

ЩэЮЊжаЙњУКЬПВњвЕДѓЪЁЩНЮїЪЁвЛжБдкУКЬПЪаГЁеМОнСьОќЕиЮЛЃЌБИЪмЙизЂЁЃЩНЮїЕиЧјОЙ§ЧАвЛТжЕФНЕМлКѓЃЌЕБЕиЮобЬУКГЩНЛвРОЩВЛОШчШЫвтЃЌЪаГЁвРОЩЕЭУдЁЃ5дТЩНЮїИїДѓПѓЗзЗздйДЮЯТЕїУКМлЃЌЗљЖШЯрНЯ4дТИќДѓЁЃЯжУКПѓЩњВњЧщПіСМКУЃЌУПШеОљгазпСПЃЌЕЋзмЬхЯњСПвРОЩВЛМбЁЃЩНЮїжїСїМлИёШчЯТЃКбєГЧЮобЬУКЯДжаПщQ7000V7S0.5ЮЊ1200Еј100ЃЌЯДаЁПщ1190Еј110ЃЌОљЮЊГЕАхКЌЫАМлЃЛЧпЫЎЮобЬЯДжаПщQ7000V10S0.5ЮЊ1130Еј60ЃЌЯДаЁПщ1120Еј60ЃЌОљЮЊГЕАхКЌЫАМлЁЃ

КгФЯЪЁРњФъвдЩНЮїЪЁЮЊЮобЬУКЪаГЁЗчЯђБъЃЌздЩНЮїЮобЬУКЯТЕїУКМлКѓЃЌКгФЯНєИњЦфКѓЃЌЖдЕБЕиЮобЬПщУКМлЯТЕїЁЃ5дТГѕКгФЯЮобЬУКМЬајзпЕјЃЌЕјЗљдМ100дЊ/ЖжЁЃзд4дТИїЕиЪдЬНЪаГЁЖјЯТЕїУКМлКѓЃЌИїЗНЗДгІвРОЩВЛМбЃЌЫцКѓКгФЯКЭЩНЮї5дТдйДЮЯТЛЌУКМлЁЃНЙзїЕиЧјЮобЬУКГжЮШдЫааЃЌЖјгРГЧЮобЬУКвђЦфЦЗжЪЁЂЪаГЁЕШвђЫиУКМлдкКгФЯТдЯдЭЛиЃЃЌЖјдк5дТЗнСЌЕјСНДЮЃЌРлМЦЕјЗљ140дЊ/ЖжЁЃКгФЯЯжЮобЬУКжїСїМлИёШчЯТЃКгРГЧЮобЬЯДжаПщQ7000S0.5V10ЮЊ1310дЊ/ЖжЃЌЮобЬЯДаЁПщ1190дЊ/ЖжЃЌОљЮЊГЕАхКЌЫАМлЃЛНЙзїгХжЪЮобЬЯДжаПщQ7000S0.5V7ЮЊ1265дЊ/ЖжЃЌЯДаЁПщ1200дЊ/ЖжЃЌОљЮЊГЕАхКЌЫАМлЁЃКгФЯЕиЧјећЬхаЮЪЦгЩЧАЦкЙЉашЦНКтзЊЯђПэЫЩЁЃ

КгББЮобЬЯДжаПщжївЊЙЉИјУёгУЃЌаЁПщЙЉгІЛЏЙЄЦѓвЕЃЌСЃУКжївЊЙЉИјИжГЇЁЂЕчГЇЁЂЪЏЛвГЇЕШЃЌЖјОЋФЉжївЊЙЉгІКгББЕБЕиЕчГЇЁЃЕБЕиУКПѓПЊЙЄЧщПіСМКУЃЌЖјЕБЕиУКМлЯТЛЌЪаГЁВЛМбжївЊвђЦфЯТгЮашЧѓВЛМбЖјдьГЩЕФЁЃЮобЬЯДжаПщећЬхГЩНЛЦЋШѕЃЌПтДцИпЮЛЃЌОнЕБЕиУКЦѓЗДгІЮобЬЯДжаПщжївЊеыЖджаМфУГвзЩЬгУЛЇЃЌвдФПЧАЪаГЁааЧщЃЌжаМфЩЬЕФРћШѓвЛдйБЛбЙЫѕЃЌећЬхВЩЙКЛ§МЋадНЯЮЊЯћМЋЃЛЮобЬЯДаЁПщжївЊжБЙЉАзЛвГЇЛђЛЏЙЄЦѓвЕЃЌвђжБЙЉЙЬЖЈГЄагУЛЇЖјУКМлНЯЮЊЮШЖЈЃЌГЩНЛвВЦНЮШЃЌЛљБОЮоЛ§бЙПтДцЃЛКгББЕБЕивдЮобЬФЉУКеМБШСПНЯДѓЃЌФПЧАећЬхИжЪавРОЩДІгкШѕЪЦЃЌИжГЇНЕЕЭУКМлЕФЭЌЪБбЙЫѕПтДцЃЌашЧѓВЛМбЪЙФЉУКГЩНЛЦЋШѕЁЃжїСїМлИёШчЯТЃКЮобЬЯДжаПщQ7000S0.5V5ЮЊ1210дЊ/ЖжЃЌЮобЬЯДаЁПщЮЊ1170дЊ/ЖжЃЌЮобЬОЋФЉQ6000V5S0.5ЮЊ860дЊ/ЖжЃЌОљЮЊГЕАхКЌЫАМлЁЃ

ЮїФЯЕиЧјЮобЬУКжївЊвдЙѓжнКЭдЦФЯЮЊжїЃЌИУЕиЧјЫфзЪдДЗсИЛЃЌЕЋПргкНЛЭЈБеШћЁЂОМУЪаГЁТфКѓЁЂЭтдЫЪмзшвЛжБЮДЪмЙизЂЁЃЮобЬУКжївЊЙЉИјБОЪЁФкЕчГЇЁЂЛЏЙЄЕШЦѓвЕЯћКФЁЃФПЧАЮїФЯЕиЧјПѓОЎећЬхИДВњТЪВЛИпЃЌУКПѓУКВњСПдТЦНОљЮЊвдЭљЕФвЛАыЃЌВПЗжУКПѓвРОЩДІгкЭЃВњећЖйзДЬЌжаЃЌећЬхааЧщВЛЩѕРжЙлЁЃЮїФЯЕБЕиУКПѓЪТЙЪЦЕЗЂЃЌвЛаЉСаБзЖЫЭЙЯдЃЌНёФъЦ№аавЕМцВЂжизщСІЖШдіМгЃЌОЭЙѓжнетвдУКПѓаЁЖјЖрЕФЕиЧј2013ФъЬдЬТфКѓВњСПдМ45%ЁЃжаМфУГвзЦѓвЕЗзЗзБэЪОЯжГЩНЛЕЅНЯЩйЃЌЖјРћШѓвЛдйбЙЫѕЁЃОМУЛЗОГЕЭУдЃЌИжЦѓКЭЛЏЙЄЦѓвЕбЙЕЭВњФмЃЛМгжЎФЯЗНгъМОМДНЋнАСйЃЌНьЪБЖдгкЛ№ЕчвРРЕЖШгаЫљНЕЕЭЃЌЯћКФЮобЬУКзЪдДЪмЕНвЛЖЈЯожЦЃЌЪЙУКМлДІгкЕјЪЦЁЃ

ФўЯФКЭФкУЩЕФЮобЬУКЦѓСЅЪєЬЋЮїУКЬяЃЌЕБЕиЮобЬУКзЪдДНЯКУЃЌЯТгЮжївЊЙЬЖЈЙЉгІжмБпИжГЇЃЌЙЉашСМКУЃЌУКМлЦНЮШдЫааЁЃ

ЩђбєЁЂНЮїЁЂИЃНЈЁЂЕШЕивВгаЩйСПЕФЮобЬУКзЪдДЃЌЕЋжївЊвдФЉУКЮЊжїЃЌЖјЧвЖрЙЉгІБОЪЁЯћКФЃЌЛљБОВЛЭтдЫЁЃ

ЖўЁЂНјПкЮобЬУКЪаГЁ

ЭМ2 НјПкЮобЬУКМлИёзпЪЦЭМ

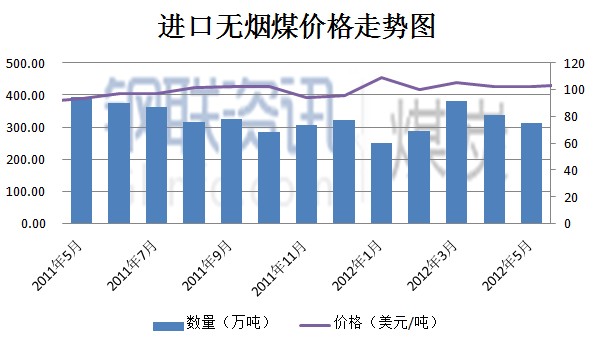

ОнКЃЙиЪ§ОнЯдЪО4дТЮвЙњНјПкЮобЬУКзмСПЮЊ398.5ЭђЖжЃЌЛЗБШЩЯЩ§5.4%ЃЌЭЌБШЩЯЩ§18.5%ЃЌдТЦНОљМлИёЮЊ92.9УРдЊ/ЖжЁЃжїСїЮобЬУКНјПкЙњ4дТЗнНјПкзмСПЗжЙњБ№ЭГМЦШчЯТЃКГЏЯЪЮобЬУКНјПкзмСПЮЊ171.9ЭђЖжЃЌЛЗБШЩЯЩ§25.7%ЃЛЖэТоЫЙЮобЬУКНјПкзмСПЮЊ46ЭђЖжЃЌЛЗБШЩЯЩ§0.4%ЃЛАФДѓРћбЧЮобЬУКНјПкзмСПЮЊ36.1ЭђЖжЃЌЛЗБШЩЯЩ§53%ЃЛдНФЯЮобЬУКНјПкзмСПЮЊ140.8ЭђЖжЃЌЛЗБШЯТНЕ17.9%ЁЃ

ШчЭМ2ЫљЪОЃЌЮвЙњ4дТЗнНјПкЮобЬУКзмСПГЪЯжЩЯеЧЕФЬЌЪЦЃЌВЂдТЦНОљМлИёвВГЪЯжеЧЪЦЁЃДгЗжЙњБ№Ъ§ОнЖјЙлЃЌГ§дНФЯЮобЬУКНјПкзЪдДЛЗБШЯТЛЌЭтЃЌЦфЫћЙњМвНјПкЮобЬУКзмСПОљГЪЯжЩЯЩ§ЕФЬЌЪЦЁЃ

ЯжЙњФкЮобЬУКжївЊНјПкЙњЮЊГЏЯЪЃЌдНФЯДЮжЎЁЃГЏЯЪЮобЬУКећЬхЪаГЁвЛжБДІгкШѕЪЦЃЌбЏБЈХЬЩаПЩЃЌЕЋЛљгквБН№ааЧщећЬхШѕЪЦЯТаазпЪЦЃЌГЏЯЪЮобЬУКГЩНЛМлЯТааЧїЪЦУїЯдЃЌЧвБЈМлЛьТвЁЃЪмЯТгЮИжВФЪаГЁГжајЕЭУдааЧщжЦдМЃЌЯжНзЖЮЙЄГЇЖМвдНЕдСЯГЩБОЮЊжїЃЌПМТЧЕНЕЭЛвзЪдДеМгУзЪН№ГЩБОЯрЖдНЯДѓЃЌвђДЫВЛЩйЙЄзїЖММгДѓЖджаЛвЖЮЮобЬУКВЩЙКСПЁЃОЭФПЧАаЮЪЦЖјЙлЃЌЖЬЦкФкЯТгЮвБН№ааЧщШдЮоЛиХЏМЃЯѓЃЌдЄМЦНјПкГЏЯЪЮобЬУКЪаГЁШдНЋбгајШѕЪЦдЫааЬЌЪЦЁЃдНФЯЮобЬУКећЬхЪаГЁШѕЪЦХЬећЃЌЪмОМУдіЫйГжајЗХЛКгАЯьЃЌФЯЗНжївЊЕчСІЁЂЫЎФрЦѓвЕЖЏСІгУУКашЧѓБэЯжЦЃШэЃЌВЩЙКМлЪМжеГЪЯжШѕЪЦЯТааЧїЪЦЃЌЛљгкДЫЃЌЦфЫћжюШчгЁФсЁЂАФжоЁЂФЯЗЧЕШНјПкЖЏСІУКМлИёдкНќЦкЖМГіЯжСЫВЛЭЌЗљЖШЕФЯТЛЌЃЌЖјЭЌзїЮЊЖЏСІХфУКЪЙгУЕФдНФЯЮобЬУКГЩНЛвВЪмЕНвЛЖЈжЦдМЃЌЕЋгЩгкНќФъРДдНФЯЙњФкУКЬПашЧѓдіГЄбИУЭЃЌЮЊШЗБЃЦфЙњФкЗЂЕчСПЃЌЛ№ЕчГЇЮШЖЈШМУКЙЉгІЃЌдНФЯЗНУцГіЬЈЯрЙиеўВпвдМѕЩйУКЬПГіПкЃЌжюШчЬсИпУКЬПГіПкЙиЫАвдМАЪлМлЕШЁЃПМТЧЯжНзЖЮЙњФкГжајЕЭУдЕФашЧѓЃЌКѓЦкНјПкдНФЯЮобЬУКЪаГЁЛђбгајШѕЪЦдЫаазпЪЦЃЌааЧщФбгаДѓЕФИФЙлЁЃ

Ш§ЁЂЮобЬУКЯТгЮЪаГЁ

ЃЈвЛЃЉМзДМ

БОдТШЋЙњМзДМЯжЛѕЪаГЁШдЯж“ЕјЕјВЛан”зДЬЌЃЌЯТгЮашЧѓЮоУїЯдЦ№ЩЋЃЌЭЯРлЩЯгЮЪаГЁЃЌЦфжаЃЌЫцзХББЗНТѓЪеМОНкМАФЯЗНгъМОЕФЕНРДЃЌМзДМДЋЭГашЧѓНЅШыЕМОЃЌМзШЉашЧѓМЬајНЕЕЭЃЌЖўМзУбЁЂДзЫсЕШВњЦЗДІгкПїЫ№жаЃЌДЋЭГЯТгЮашЧѓжЇГХЗІСІЃЌЖјаТаЫашЧѓШдЮоРћКУДЋРДЃЈЬ§ЮХ6дТЮїББВПЗжУКжЦЯЉЬўзАжУНЋМьаоЃЌНьЪБЖдашЧѓУцИќЪЧбЉЩЯМгЫЊЃЉЁЃЖјЫцзХЧАЦкТГФЯЁЂЮїББЕиЧјЭЃГЕзАжУЕФТНајжиЦєЃЌМгжЎКгФЯЁЂЮїББЕШЕиаТНЈзАжУЕФЭЖВњЃЌЪаГЁЙЉгІГфзуЁЃвђДЫдкЙЉашУцГжајЖёЛЏЕФБГОАЯТЃЌЯТгЮТђЦјМЋЮЊЕЭУдЃЌЦѓвЕГіЛѕВЛГЉЃЌПтДцЯћЛЏМЋЮЊЛКТ§ЃЌФкЕиЪаГЁГжајзпЕјЁЃбиКЃМзДМЪаГЁЖрПеНЛжЏЃЌЦфЫћЯћЯЂУцШдгаД§НјвЛВНУїРЪЃЌЪаГЁеЗљВЈЖЏЮЊжїЃЌећЬхПДеЧаХаФВЛзуЁЃКѓЦкЫцзХВПЗжзАжУжиЦєвдКѓЃЌГіЛѕУцСйбЙСІЃЌааЧщШдгаЯТЛЌПеМфЁЃ

ЃЈЖўЃЉКЯГЩАБ

ЭМ3 ШЋЙњКЯГЩАБВњСПзпЪЦЭМ

ЙњФкЫљВњКЯГЩАБДѓВПЗжгУгкЛЏбЇЗЪСЯЃЌаЁВПЗжгУгкЛЏЙЄВњЦЗдСЯЁЃФПЧАжааЁаЭКЯГЩАБГЇДѓЖрВЩгУЮобЬПщУКЮЊдСЯЃЌВПЗжЮЊЮобЬЗлУКжЦГЩУКЧђгыПщУКВєХфжЦЦјЁЃжаЙњКЯГЩАБВњСПЮЛОгЪРНчЪзЮЛЃЌКЯГЩАБВњСПвЛЗНУцПЩвджЦдьИїжжЕЊЗЪЃЌЛЙПЩвджЦГЩИїжжеЈвЉЁЃвдЭљжаЙњОМУЕФЬкЗЩЦкДјЖЏЕЊЗЪЕФашЧѓгУСПЃЌДгЖјЪЙЦѓвЕМфВЛЖЯдіМгЩњВњЕЊЗЪСПЃЌжБЕННќМИФъРДЃЌУКЛЏЙЄВњФмЙ§ЪЃЕФЮЪЬтИќМгЭЙЯдЁЃ

ШчЭМ3ЫљЪОЃЌКЯГЩАБдТВњСПЯрБШжЎЧАгаЫљЬсИпЁЃКЯГЩАБжївЊЯТгЮвдЯѕЫсяЇЮЊжїЃЌЦфжеЖЫЯТгЮВњЦЗФђЫиЯћКФСПНЯДѓЁЃФђЫиЪаГЁећЬхБэЯжвдШѕЪЦЯТЛЌЮЊжїЁЃОнЯЄНќЦкББЗНЕиЧјЩНЖЋЁЂКгББЕШЕиЕјЪЦНЯДѓЃЌКгФЯЕиЧјЫфгаЯТЛЌЧїЪЦЕЋЗљЖШНЯаЁЁЃСНКўЕиЧјжаМОЕОгУЗЪвбОНсЪјЃЌЖјЭэЕОгУЗЪЪаГЁЩаЮДЦєЖЏЃЌЪаГЁДІгкЕМОЃЌжеЖЫЪаГЁАДашВЩЙКЃЌГЇМвзпЛѕЛКТ§ЃЛЕБЕиЯТгЮЪаГЁЯжЛѕГфзуЃЌМДБуКѓЦкгУЗЪЦкСйНќЃЌПжХТвВВЛЛсЖдМлИёЩЯбяаЮГЩгаСІжЇГХЁЃЖЬЦкФкЙњФкЪаГЁЕЭУдзДЬЌФбвдИФЩЦЃЌЫфКѓЦкгёУзКЭЫЎЕОгаВПЗжашЧѓЃЌВЛЙ§ОЭФПЧАжеЖЫЪаГЁБИЗЪЧщПіКЭОЯњЩЬЪжжаДцЛѕСПРДПДЃЌКѓЪаЧБдкЕФЪаГЁашЧѓгаЯоЃЌЖдМлИёЩЯеЧЕФРЖЏзїгУВЛДѓЁЃЪмЙњМЪОМУЕЭУдвдМАЙњФкОМУдіЫйЗХЛКгАЯьЃЌУКЬПашЧѓДѓЗљЯТЛЌЃЌМгЩЯВњФмЕФЪЭЗХвдМАНјПкУКЕФЕЭМлГхЛїЃЌЕМжТУКЬПМлИёСЌајЯТЕјЃЌФђЫиЦѓвЕЩњВњГЩБОвВЫцжЎЯТЛЌЃЌетРЉДѓСЫМлИёЯТааЕФПеМфЃЌФђЫиМлИёФмЗёдкИпгкГЩБОЕФПеМфФкжЙЕјЦѓЮШЃЌЛЙвЊПДГЇЩЬШчКЮМгЧПКЯзїЃЌдкРЇОГжаЗЂЛгИїздЕФгХЪЦЃЌдкМЄСвЕФЪаГЁОКељжаеМОнгаРћЕиЮЛЁЃ

ЃЈШ§ЃЉЫЎФр

ЭМ4 ШЋЙњЫЎФрВњСПзпЪЦЭМ

ЫЎФрЪаГЁЪмМОНкадвђЫиНЯЮЊХЈжиЁЃЕкЖўМОЖШгІЪЧЯћЗбЭњМОЃЌећЬхЖўМОЖШЫЎФрВњСПЯргІгаЫљдіГЄЃЌПЩОЭФПЧАаЮЪЦЖјПДЃЌЪмОМУаЮЪЦВЛМбЃЌИїЕиДѓаЭЛљНЈЯюФППЊЙЄжЭЛКЃЌИїЧјгђНіЙЋТЗЕШЯюФПе§жЕПЊЙЄЁЃЫЎФрМлИёЦ№ЗќВЛЖЈЁЃЫцЪБМфЭЦвЦЃЌКѓЦкНјШыЪюЬьЃЌНьЪБЫЎФрЪаГЁНЋгіЦПОБЦкЁЃ

ЃЈЫФЃЉвБН№

вБН№гУЮобЬУКАќРЈЩеНсУККЭХчДЕгУЮобЬУКЃЌжївЊгУгкИжЬњЩњВњЃЌЖдНЙЬПЦ№ЕНВПЗжДњЬцзїгУЁЃНижЙ29ШеЃЌЙњФкИжВФжИЪ§ЃЈMyspicЃЉзлКЯжИЪ§ЕјЪЦвРОЩЃЌБЈ128.87ЕуЃЌНЯЩЯвЛНЛвзШеЯТЕј0.38%ЁЃЦкТнМЬајЦЎТЬЃЌетСНШеИжМлГЪМгЫйЯТааЬЌЪЦЃЌЪаГЁПжЛХЧщаїМгОчЁЃЙЪИжВФЯжЛѕЪаГЁИїжївЊЦЗжжМлИёШдвдЯТЕјЮЊжїЃЌВЛЙ§ШШОэвдМАжаАхЪаГЁВПЗжЕиЧјЕјКѓднЮШЃЌЧвЕЭМлзЪдДГЩНЛзЊКУЁЃДгећЬхаЮЪЦЙлБОдТИжВФЪаГЁвРОЩЕЭУдЁЃ

ЃЈЮхЃЉЕчСІ

ЮобЬФЉУКгУгкЛ№СІЗЂЕчЃЌЖјжївЊМЏжагкЮїФЯЕиЧјЕчГЇЃЌВПЗжНјПкЮобЬУКЙЉгІИјФЯЗНЕчГЇЁЃФПЧАЕчГЇЕчУКПтДцШдДІгкИпЮЛЃЌЫцзХЖргъМОнАСйЃЌЛ№ЕчашЧѓСПЛђдтгіаЁЗљМЗеМЃЌећЬхашЧѓВЛМбЁЃ

злКЯКъЙлЗНУцЃКЙњФкЗНУцЃЌ4дТЗнCPIЛЗБШЩЯеЧ0.2%ЃЌЭЌБШЩЯеЧ2.4%ЁЃCPIгЩ3дТЗнЕФЛЗБШЯТНЕзЊЮЊ4дТЗнЕФЛЗБШЩЯеЧЃЌЭЌБШеЧЗљБШ3дТЗнРЉДѓСЫ0.3ИіАйЗжЕуЃЌЯЪВЫМлИёЩЯеЧНЯЖрЪЧЭЦЖЏCPIЩЯеЧЕФжївЊдвђЁЃ4дТPPIЭЌБШЯТНЕ2.6%ЃЌЛЗБШЯТНЕ0.6%ЁЃ4дТЗнжаЙњжЦдьвЕВЩЙКОРэжИЪ§(PMI)ЮЊ50.6%ЃЌСЌајЕк7ИідТИпгк50%ЃЌШдДІдкЦНЮШЧјМфЁЃPMIжИЪ§НЯЩЯдТЛиТф0.3ИіАйЗжЕуЃЌдіЪЦЧїШѕЃЌБэУїОМУдіГЄЖЏСІЛЙашдіЧПЃЌдЄМЦЮДРДОМУдіЫйгааЁЗљЯТааЕФПЩФмЁЃЙњМЪЗНУцЃЌУРЙњ4дТPPIДДШ§ФъзюДѓНЕЗљЃЌЛЗБШНЕ0.7%ЃЌдЄЦкНЕ0.6%ЃЌЭЌБШді0.6%ЃЌдЄЦкді0.8%ЁЃ3дТЯћЗбепМлИёЭЈеЭвбДѓЗљНЕжСУРСЊДЂ2%ЕФФПБъЯТЗНЃЌЭЈеЭЮТКЭНЋИјУРСЊДЂЮЌГжГЌПэЫЩЛѕБвеўВпЕФПеМфЁЃХЗдЊЧјЦѓвЕЛюЖЏЯТЛЌЧїЪЦдк5дТЩдЮЂМѕЛКЃЌЕЋаТЖЉЕЅибЗІвтЮЖзХХЗдЊЧјЕкЖўМОЖШОМУСЯНЋдйДЮЮЎЫѕЁЃЪ§ОнЯдЪОЃЌХЗдЊЧј5дТзлКЯВЩЙКОРэШЫжИЪ§(PMI)Щ§жСШ§ИідТИпЕу47.7ЃЌИпгкдЄЦкЕФ47.2ЃЌ4дТжежЕЮЊ46.9ЁЃИУжИЪ§ШдДІдкШйПнЗжЫЎСы50ЯТЗНЁЃ5дТзлКЯPMIОЭвЕЗжЯюжИЪ§зд47.4НЕжС47.3ЃЌЮЊШ§ИідТзюЕЭЫЎЦНЁЃ

ЫФЁЂКѓЪадЄВт

5дТЮобЬУКвдШѕЪЦвѕЕјЮЊжїЃЌЪаГЁБэЯжЧхЕЁЃЮобЬУКЪаГЁЧхЕГ§вЛВПЗжвђЦфДІгкДЋЭГЕМОЭтЃЌКмДѓдвђдкгкЙњФкНёФъОМУЛЗОГДѓЬхгАЯьЁЃЯТгЮЛЏЙЄЁЂЛЏЗЪЪаГЁвѕЕјЃЌЪаГЁВЛМбжЛЪЧЯжНзЖЮИїЕиЯТгЮвдНЕЕЭГЩБОЮЊжїЃЌВЩЙКСПЫѕМѕЃЌЖјУКЦѓЭЈЙ§ЯТЛЌУКМлвдДЬМЄЪаГЁашЧѓгУСПЁЂЦНКтЙЉЯњЙиЯЕЕФЪжЖЮВЂЮДЪЙЯТгЮгУЛЇдіМгВЩЙКгУСПЁЃКѓЦкЮобЬУКећЬхЪаГЁвРОЩДІгкШѕЪЦдЫааЬЌЪЦЃЌЯТгЮашЧѓЙРМЦЮДФмгаКмДѓЕФРћКУзЊБфЃЌУКМлЛљБОЮЌГжФПЧАзпЪЦЁЃ