概述:11月份进口炼焦煤市场运行良好,交投气氛活跃。受益于本月国内炼焦煤大矿挂牌价频繁上调刺激,进口炼焦煤市场询盘量持续增长,尤其现货稀缺的1/3焦煤、贫瘦、气肥煤品种上涨明显。据本网检测数据显示,本月澳洲主焦煤、贫瘦涨幅均在50元/吨,1/3焦煤涨20元/吨,俄罗斯K10焦煤涨40元/吨,美国高硫气肥涨50元/吨。澳洲优质低挥发硬焦煤期货报盘价格月累计涨幅10美元/吨左右,俄罗斯K10焦煤涨5美元/吨左右,高价成交略显乏力,期货成交活跃度有所减弱。整体而言,由于近一段时间国内部分煤种供给受限,焦钢企业对进口炼焦煤补给量有所加强,进而拉动进口炼焦煤市场成交情况持续向好,并呈现出稳中上行的局面。

一、国际炼焦煤市场运行情况

11月份国际炼焦煤市场稳中上行,市场活跃度较上月稍有减弱,高价成交情况一般。截止月末,澳大利亚低挥发硬焦煤离岸价主流报162美元/吨(FOB),较上月末累计涨幅12美元/吨左右;中挥发炼焦煤主流报144美元/吨(FOB),较上月末累计涨幅13美元/吨左右。具体走势图如下:

图1:国际炼焦煤市场价格走势图(单位:美元/吨)

二、中国炼焦煤进口情况

(一)进口总量统计情况

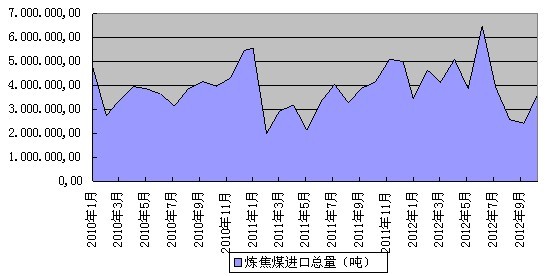

图2:2010年-2012年中国进口炼焦煤总量统计(单位:吨)

据中国海关总署统计数据显示,今年10月份,中国煤炭进口总量为1680万吨,环比增13.1%,同比增7.2%;其中炼焦煤进口总量为361万吨,环比增49%,同比减13.4%。

(二)分国别统计情况

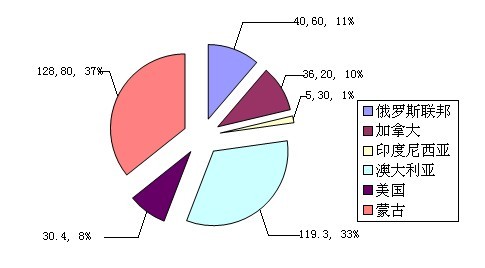

图3:2012年10月中国进口炼焦煤分国别统计(单位:万吨)

分国别统计数据显示,10月份中国炼焦煤进口总量排名前六位的依次是:蒙古(128.8万吨,占总比37%),澳大利亚(119.3万吨,占总比33%),俄罗斯(40.6万吨,占总比11%),加拿大(36.2万吨,占总比10%),美国(30.4万吨,占总比8%),印度尼西亚(5.3万吨,占总比1%)。

(三)港口库存情况

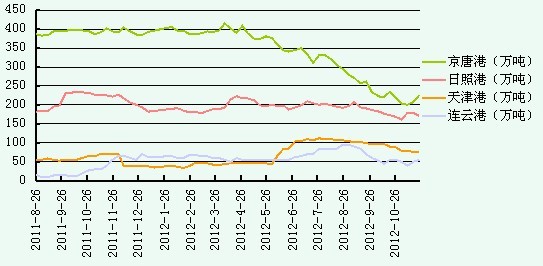

截止11月23日,据本网进口炼焦煤同口径库存统计数据显示:其中京唐港226增18.3;日照港171.1减8.2;天津港75.6减0.4;连云港55增5(万吨);总库存527.7增14.7。

图4:2011年-2012年主要港口进口炼焦煤库存变化情况

市场方面,进入11月以后,伴随月初国内大矿炼焦煤挂牌价的上调,港口煤价跟涨明显,其中贫瘦、1/3焦等稀缺品种涨幅较其他煤种更甚。据悉,10月中旬北方港澳洲贫瘦承兑报价940元/吨,而本月在下游询盘激增刺激下承兑报价已涨至1050元/吨左右,累计涨幅过百,且成交价仍有上升空间。10月份到港的俄罗斯1/3焦煤成交价也从最初的880元/吨涨至最终的1000元/吨左右,出货极为顺畅。此外,本月澳洲主焦煤北方港成交价也普遍回升到1200元/吨以上的水平,目前港提价主流1200-1250元/吨(参考指标:A8-10V20-25S<1G80Y15),个别优质资源报价接近1300元/吨。俄罗斯K10焦煤港提价在1130-1150元/吨不等,美国高硫气煤港提价1000元/吨,较月初报价涨幅均在50元/吨左右。此外,成交较好的还有美国瘦焦煤、澳洲1/3焦煤等,现货均表现出供不应求的局面。临近月末,在国内焦煤大矿山西焦煤、龙煤陆续公布新一轮炼焦煤挂牌价格上涨信息刺激下,进口炼焦煤市场信心再次得到提振,不少持有现货并对后市看好的贸易商更是捂盘惜售,看涨氛围浓厚。

三、经济运行情况

图5:2009年-2012年中国焦炭产量走势图(单位:万吨)

10月份中国焦炭产量3684.9万吨,同比增长6%%,1-10月中国焦炭产量累计达36928.5万吨,较去年同期增长4.2%。其中山西省10月份焦炭产量726.4万吨,同比下降3%,1-10月累计产量7091.7万吨,较去年同期减少5%;河北省10月份焦炭产量578.4万吨,同比增长7.6%,1-10月累计产量5674.3万吨,较去年同期增长6.2%;山东省10月份焦炭产量327.6万吨,同比增长0.7%,1-10月累计产量3406.1万吨,较去年同期增长2.3%。

据国家统计局近日公布的数据显示,10月份中国粗钢产量为5910万吨,较9月份5795万吨增长2%。国家统计局发布公告称,10月份粗钢产量较上年同期增长6%。今年前10个月,中国粗钢产量60223亿吨,同比增长2.1%。数据显示,10月份日均粗钢产量为190.6万吨,低于9月份的193万吨。10月份CPI同比上涨1.7%,低于市场预期,并创下自2010年2月以来的新低。

四、进口炼焦煤市场预测

鉴于前两个月国内贸易商和终端用户订货量激增,外矿库存急速下降,在供应量相对有限的情况下,期货报价持续高位盘整。与此同时,伴随前期订购的货盘陆续到港,目前终端库存呈上升趋势,对于12月以后的期货盘兴趣明显减弱,加之近期钢材价格持续下挫,后市亦不明朗,终端用户对期货盘的心理价位在逐步下移,由此导致近期高价货盘成交量急剧缩水。笔者认为,受国内炼焦煤价格持续上涨支撑,短期内进口炼焦煤现货市场维稳上行的局面有望延续,期货行情恐难有大的起色。

(钢联煤炭资讯部编辑请勿转载/马育华021-26093271)