无烟煤市场在6月整体以弱势运行为主,成交情况一般,局部地区煤价有少许下调,但总体煤价以稳定为主。目前各地区煤企受制于下游市场疲软,采购积极性低迷,各煤企相互竞争等因素对于煤价有所制约,下调以刺激市场需求买入量,但就目前形势而言,并未达到理想的效果,下游采购情况依旧低迷。预计后期无烟煤仍持续以弱势运行为主。

一、国内无烟煤市场

图1 全国主要城市煤价格走势图

如图1所示,6月全国无烟煤价格走势图以低位平稳为主,虽个别地区煤价再有跌幅,但总体以图所示各地区代表性煤价主题平稳。去年一整年无烟块煤价格以不断走高为主,在一年旺季中时段中有几个攀升点,总体以高位企稳围住。今年年初,原煤企意愿凭借优质无烟块煤隶属稀缺性资源这个特性对于煤价掌握主动权,在年初的淡季时节对于煤价也不作下调,但碍于市场压力、本身企业的销售压力等多方面因素考量,终自3月初煤企开始下调无烟煤价格以刺激下游采购积极性。

据统计,中国是无烟煤储量占世界首位,且分布地区广泛,在全国有20多个省赋存有无烟煤资源,其中山西省无烟煤储量居全国首位、其次是贵州、再以河南省为三。

山西省无烟煤主产区以阳泉和晋城为主。阳泉矿区所产的无烟煤以年轻无烟煤为主,因而其发热量和灰熔融性温度高,为中低灰分和中低硫分,可磨性较好。该地区无烟煤挥发份较高易于点燃主要供给民用为主。晋城矿区的无烟煤较为优质,其抗碎强度高、指标稳定、使其为理想的化肥用煤。山西省在六月份整体市场以低位运行为主,成交情况较为一般。当地煤企对于煤价在6月初下调后保持稳定,据统计,山西地区无烟煤价格累积跌幅约100-200元/吨。在跌幅跨度较大的情况下,整体无烟煤市场仍然呈现出较为不乐观的景象。现当地地方矿均开始限产以保证在销售不佳的情况本身的利益额度,煤企间也通过煤价下调增加市场竞争力和占有份额。山西地区无烟煤主流价格如下:现山西省无烟煤主流价格如下:沁河地区无烟优质中块热值7000大卡为1210元/吨,小块1070元/吨;无烟末煤热值6000大卡为770元/吨,均为车板含税价。泽州地区无烟中块Q6500-7000A<15V6-9S0.5为1185元/吨;无烟末煤Q5800-6100A<20V6-9S0.5为730元/吨,均为车板含税价。阳城地区无烟中块Q6800-7200V6-8A<12S0.5为1300元/吨,无烟末煤Q5800-6300A<20V6-8S0.5为770,元/吨,均为车板含税价。阳泉地区无烟洗中块Q7000A10-16V9-10S0.6-1坑口不含税为1030元/吨。

贵州省煤炭储量虽多,但地处西南碍于交通不便等因素,当地煤价并不能主导市场,加上外运压力多只供应给广西等周遭区域使用。但前期政府为保当地资源用量采取封关政策,致使当地煤资源虽丰富但不可外运导致当地部分中小型煤企开采力度积极性不高。据悉前期贵州煤调基金征收后,使贵州煤成为全国价格最高的煤炭,无烟煤更是独树一格,贵州煤炭消费地最大的广西煤炭市场一直饱受冲击,从而把煤炭主要输入地从贵州转向进口煤和北方煤市场。此后贵州煤一直处于封闭的态势只供应本省销售,市场也随即跌入谷底。上月贵州省取消煤炭调节基金,主要因煤企遇到销售瓶颈期加之本身消耗量有所减少。贵州省煤炭资源丰富,仅黔西南地区煤炭储量在196亿吨以上,去年,贵州省原煤产量15600万吨,其中省内销量12434.12万吨,同比增加2501.95万吨,省外销量2814.8万吨,同比减少2012.54万吨。如此庞大的资源量但现在在市场实际占比份额内却相当少,主要因前期丢失主要输出市场后,现贵州省正逐步争夺市场占有份额。而贵州省当地无烟煤属于高硫煤,相比其他无烟煤并不占优势。下调煤价,主动融入市场是目前主要应对措施。目前贵州省当地煤炭市场处于供大于求的态势。现时处贵州省多雨季节,雨水的富足带动了水力发电,从而使当地对于火力发电的依赖性有所减弱,加之今年高温气候相比往年有所推迟,迎峰度夏电力缺口较去年明显缩小,现经济疲软使工业用电也有所减少,因为火力发电的下降使用于发电的无烟末煤需求减弱。贵州省当地化工企业处于弱势平稳,对于无烟块煤采购积极性并不旺盛。

河南省无烟煤以永城、焦作为主要产区。永城地区无烟煤属无烟三号煤,无烟末主要供给钢厂高炉喷吹使用,块煤供应合成氨厂造气制氮肥使用。焦作地区的无烟煤属典型无烟煤,主要以民用和钢厂使用。河南省无烟煤目前主流市场稳定。在六月初河南省当地无烟煤价又有新的变价风波,跌幅约40元/吨,此次主要针对焦作地区。河南无烟煤价一直以山西为风向标,山西下调煤价后永城紧跟其中,但焦作未有动静,所以六月初焦作也有了新的煤价下降风潮。河南主流价格如下:永城无烟洗中块Q7000V<10S<0.5为1530元/吨,跌幅10元/吨,洗小块为1410元/吨,均为车板含税价;焦作洗中块V<7Q7000S<0.5为1410元/吨,洗小块V<7Q6800S<0.5为1345元/吨,均为车板含税价。

二、进口无烟煤市场

图2 进口无烟煤价格走势图

如图2所示,据海关数据显示4月份我国进口无烟煤总量为313万吨,环比下降6.9%,月平均价格为102.5美元/吨。主流无烟煤进口国5月份进口总量分国别统计如下:朝鲜无烟煤进口总量为135.8万吨,环比下降1.6%;俄罗斯无烟煤进口总量为27.7万吨,环比下降13.9%;越南无烟煤进口总量为141.7万吨,环比下降3.9%;澳大利亚进口无烟煤总量为7.3万吨,环比下降54%;老挝进口无烟煤总量为0.5万吨;环比下降37.5%。

从数据可看出各国进口无烟煤量各有下降,主要碍于市场不佳下游采购方积极性偏弱,港口库存高位等因素影响。

我国进口无烟煤主要以朝鲜和越南两国为主。

目前各大主要进口朝鲜无烟煤港口库存基本高位,价格也连续性走低,但下游采购寥寥,价格价格有些许浮动但总体以弱势运行为主。现朝鲜无烟煤A17提货价790元/吨,A15提货价820-830元/吨。港口成交稍好的品种依然以15-17个灰的指标为主,13、14个灰的指标鲜有成交。

越南无烟煤整体市场弱势运行,成交放缓。目前中位5000大卡越南无烟煤防城港平仓价550-560元/吨左右;越南鸿基11A广州港舱底含税680元/吨。我国作为越南煤炭最大的出口国,今年我国南方电煤需求量持续下滑,进而导致主要用作电厂、水泥厂配煤使用的越南无烟煤需求量大幅缩水。近期越南方面拟将煤炭出口税率下调至10-15%,以刺激煤炭出口,缓解国内高库存压力。由此看来,三季度中越协议价有望小幅下行。但目前我国市场持续疲软,供过于求局面凸显,后期进口量可能呈现下滑的趋势。

三、无烟煤下游市场

(一)甲醇

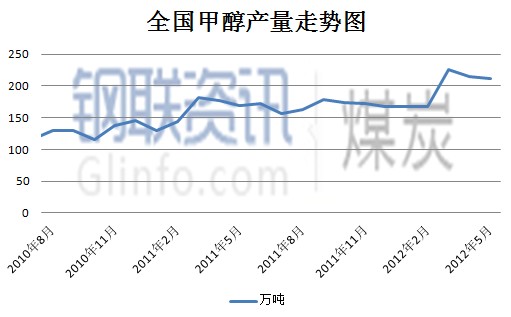

图3 全国甲醇产量走势图

如图3所示,全国精甲醇产量总体维稳,但仍有下滑趋势。5月全国精甲醇产量为212万吨,环比下跌1.4%。

国内生产甲醇原料以煤为主。目前国内甲醇市场逐步进入需求淡季,多数下游产品行情低迷需求萎靡,而国内甲醇整体开工6成左右、港口去库存化缓慢仍保持近60万吨,市场现货供应相对充足,下游用户原料库存低位,但多数对于后市看空,多随用随拿,采购极为谨慎,甲醇企业为维持低库存唯有不断调低售价,内地市场仍呈现持续下行趋势;港口方面,随着甲醇金融属性的增强,尤其在近期港口基本面暂无重大利好、利空消息出现的背景下,港口现货基本随甲醇期货的涨跌而窄幅震荡。听闻陕西、宁夏部分企业个别煤制烯烃装置有检修计划,其甲醇可能在6月上旬大量出货,故后期国内供应量压力依然明显。

(二)合成氨

图4 全国合成氨产量走势图

如图4所示,全国合成氨产量上月有所上升,5月份全国合成氨产量为457万吨,环比上涨0.22%。

国内所产合成氨大部分用于化学肥料,小部分用于化工产品原料。目前中小型合成氨厂大多有无烟块煤为原料,部分为无烟粉煤制成煤球与块煤掺配制气。按惯例现时处农耕旺季,但今年追肥期延后,产量过剩等因素碍于化肥市场,整体以弱势运行为主。

据悉近期国内尿素价格涨跌互现,山东、河北、河南等省局部地区迎来降雨天气,尿素成交稍有好转,但暂时来看降雨强度不够,干旱问题仍未完全解决,所以对行情拉动力度有限。山东、河北主流出厂报价2150元/吨上下。西北地区尿素市场成交同样疲软,主流价格缓慢回落。西南地区处于用肥淡季。目前国内尿素行情仍然缺少有力的支撑,山东、河南少数厂价小幅反弹对夏季用肥市场有一定利好刺激,但能否真正拉动主流行情止跌反弹还需看后期山东等地天气情况。

(三)水泥

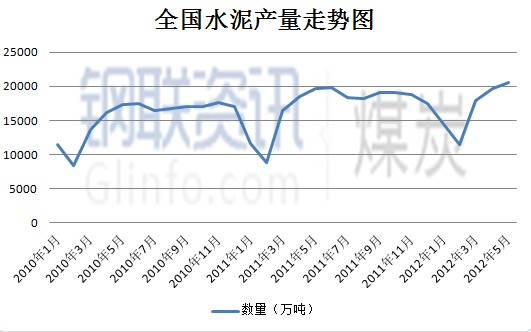

图5 全国水泥产量走势图

如图5所示,全国水泥总产量5月出现上涨走势。4月全国水泥产量为 20511万吨,4.3%。

水泥市场以弱势运行为主。影响水泥销量的市场因素主要有城镇化、工业设施建设、房地产以及水利设施建设等。水泥产能过剩问题仍然存在,水泥价格过低也影响到水泥业的发展。据悉过去水泥最低价格是煤炭的三倍,后来和煤炭同价,现在连煤价的1/3都不到。水泥的成本里面,煤炭、石灰石和电,占水泥成本的85%。现在各方已开始筹划水泥业后续发展,但就目前形势看,水泥市场以平稳为主。水泥产量过剩导致限产依旧。

据统计数据显示,5月份国内水泥产量同比增长4.3%,增速同比减缓14.9个百分点,此外当月重点建材企业水泥平均出厂价每吨为360.5元,比上月下降2.5元,同比下降26.5元,降幅分别为0.7%和6.8%。月末,重点建材企业水泥库存1858万吨,同比上升14.1%。而前四月水泥行业利润95.3亿元,下降了59.9%。房地产行业的不景气很大程度上影响水泥的使用量。进入6月下旬到7月份以后,随着农忙、梅雨、高温等不利因素影响,水泥需求将进一步转淡,市场压力也将会越来越大。

(四)冶金

冶金用无烟煤包括烧结煤和喷吹煤,主要用于钢铁生产。本月国内钢材市场整体偏稳,部分地区价格依旧处于弱势回调的态势。国际上受美国经济数据疲弱拖累,市场担忧欧美经济复苏不确定性增加,国际金融和资本市场激烈动荡,使得国内市场担忧情绪也开始积聚。钢厂考虑到成本而缩减原材料采购,无论是从量还是从价方面考量,也影响到作为钢厂喷吹煤的原煤无烟煤成交量。

(五)电厂

无烟动力煤主要用于火力发电,而此主要集中在西南地区电厂,部分进口朝鲜无烟煤供应给南方电厂使用。

6月动力煤整体市场表现弱势运行,成交清淡。据统计,环渤海动力煤库存超过2000万吨高位水平,秦皇岛港动力煤库存屡次刷新历史最高纪录,上下游库存双双处于高位,煤市低迷运行,煤价大幅下挫,6月累计降幅达70元/吨;南方港口动力煤市场弱势盘整,下游需求低迷,内外贸动力煤价格齐降。港口库存和电厂库存高位,对于无烟末煤带来一定的冲击。

据统计,5月份我国制造业采购经理指数(PMI)结束了此前连续5个月的升势,较上月回落2.9个百分点,降至50.4,下滑幅度超过历史同期水平,表现我国经济仍在下行寻底。在此背景下包括煤炭在内的能源消费必然难以得到有效支持,需求萎缩、价格下行也在情理之中。

综上所述,6月无烟煤市场整体以弱势运行为主,成交情况一般。无烟煤价在6月中表现稳定。下游无烟煤采购方积极性偏弱,煤企成交单多以长协用户为主。预计煤市短期内仍处需求萎缩,成交一般的情况。

(钢联煤炭资讯部编辑请勿转载)

房天云021-26093870