概述动力煤:3月份国内动力煤市场止跌企稳,港口方面,北方港口动力煤价格受到大秦线即将检修影响,下游需求好转,价格止跌小幅反弹,港口库存逐步下滑;南方港口动力煤保持弱势运行,月初价格仍有小幅回落,中下旬保持平稳运行,成交情况较为清淡,港口库存较高,驳船滞期十分严重。内陆方面,北方主要产区山西、河北和内蒙古等地区动力煤价格保持弱势平稳运行,甘肃块煤受季节影响回落,新疆动力煤小幅上涨,南方地区动力煤资源依旧偏紧,价格保持高位运行。

炼焦煤:3月份国内炼焦煤市场继续维持弱势下行表现,成交一般,下游采购积极性低迷,市场延续疲软表现,观望情绪浓厚。月初,受大矿地销价格下调影响,山西长治地区瘦煤价格下调了30-50元,G>35瘦精煤跌至1360元/吨车板含税,霍州地区部分高挥发1/3焦煤价格下调70元左右,灵石地区高硫混洗肥精煤小幅下调30元/吨,出厂含税跌至1280-1300元/吨。华东炼焦煤市场本月未有明显转好,部分大矿价格继续小幅下调,其中徐矿1/3焦煤下调10元/吨并取消优惠政策,大屯煤电1/3焦煤下调30元/吨车板含税1380元/吨,安徽宿州地区主焦煤下调50元/吨车板含税1650元/吨;山东方面兖矿集团实行优惠政策,对于重点用户优惠20元/吨;华中市场,本月河南鹤壁地区瘦煤下调50元,现车板含税1400元/吨;受山东、山西主产地焦煤价格下调传导,本月河北地区,邯郸采自山西瘦煤下调50元/吨到厂含税1400元/吨,1/3焦煤到厂价格下调30元/吨跌至1340元/吨。

一、国际煤炭市场

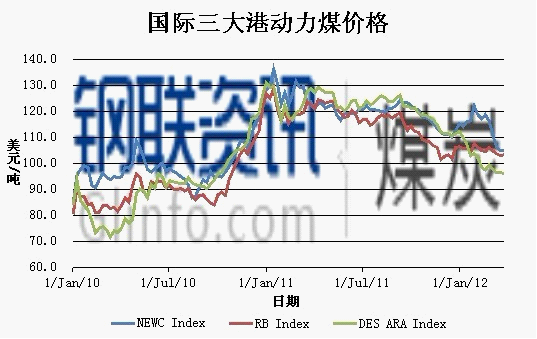

图1:国际三港动力煤价格走势图(美金/吨)

3月国际动力煤市场受到国际需求疲软影响,整体呈现弱势震荡运行,但下旬澳洲昆士兰地区受到暴雨以及洪水影响,基础设施受损,港口运输受到影响,动力煤出货受限,导致南非理查德港口动力煤价格逆势上涨。据环球煤炭交易平台数据显示,3月23日澳大利亚纽卡斯尔港动力煤价格指数在上月同期116.55美元/吨的基础下跌11.35美元/吨至105.20美元/吨,跌幅约为9.74%;南非理查德港动力煤价格指数在上月同期106.33美元/吨的基础下跌2.81美元/吨至103.52美元/吨,跌幅为2.64%;欧洲ARA三港动力煤价格指数在上月同期99.6美元/吨的基础下跌3.16美元/吨至96.44美元/吨,降幅为3.17%。

3月份国际炼焦煤市场保持疲软,煤价窄幅波动。截止月末,澳大利亚中度挥发份主焦煤(参考指标A9.0%,V25.5%,S0.60%,TM9.5%,CSR64%)离岸价主流报184-189美元/吨。3月份澳大利亚主要炼焦煤产区Bowen盆地再次遭遇暴雨袭击,因降雨量过大,部分煤矿开采受到影响,升职被迫被关停。目前了解到诸如BHPBilliton-MitsubishiAlliance,AngloAmerican,Peabody,RioTinto以及Jellinbah旗下煤矿均受到不同程度影响。据悉,连接Bowen盆地炼焦煤矿的Goonyella铁路线已于周二停运,该线路主要负责DBCT以及HayPoint与30座煤矿之间的连接。此外,世界最大的炼焦煤输出港DalrympleBay也因暴雨影响一度关停。另据不确定消息称,因一座桥梁的倒塌,Moura铁路线目前处于中断状态,而此线路主要负责五座煤矿与Gladstone煤炭码头之间的连接。虽然目前国际炼焦煤市场需求仍比较低迷,但从近期的价格走势来看,跌幅已明显收窄,加上持续暴雨天气的影响,月末澳大利亚炼焦煤价格出现小幅反弹。此外,澳大利亚19日通过的《矿产资源租赁税2011》法律草案将于今年7月1日正式实施,该矿产资源租赁税无疑将推高澳大利亚矿业企业的成本,虽然目前矿企利润率空间较大,但成本的增加极有可能传导到商品价格上,后期炼焦煤价格不可避免或将再度走高。

二、2月份国内煤炭运销情况

2012年2月份,全国煤炭产量完成28700万吨,同比增加4996万吨,增长21%,其中国有重点矿完成16668万吨,同比增加2779万吨,增幅20%。1-2月份全国累计完成煤炭总量53972万吨,同比增加2727万吨,增幅5.3%,其中国有重点矿累计完成32253万吨,同比增加2696万吨,增幅9.1%。

运输方面,2月份全国铁路煤炭发运量完成18487万吨,同比增加900万吨,增幅5.1%。1-2月份累计完成39211万吨,同比增加2347万吨,同比增幅6.4%。

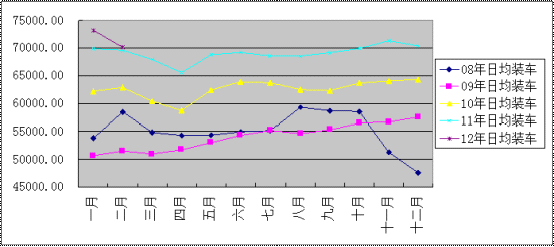

图2:全国原煤日均装车量对比(单位:车)

装车方面,1-2月份国家铁路日均装车完成73241、70131车;煤运通道,2012年1-2月份大秦线完成运量7305万吨,同比增加119万吨,增幅1.7%;侯月线完成2902万吨,同比增加60万吨增幅2.1%。

三、煤炭进出口完成情况

(一)煤炭出口完成情况

据来自四家煤炭出口公司统计2月份全国煤炭出口仍处于低位,仅完成122万吨,同比减少12万吨,降幅8.7%;环比增加50万吨,增幅69%;1-2月份累计出口煤炭194万吨,同比减少83万吨,降幅29.9%。

(二)煤炭进口完成情况

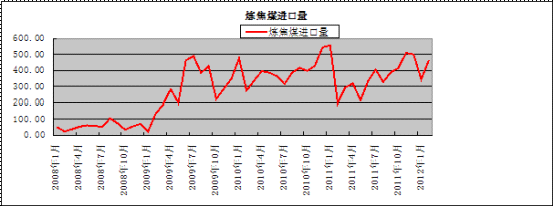

图3:炼焦煤进口量情况(单位:万吨)

据中国海关总署统计数据显示,2012年2月份,中国煤炭进口总量为1701万吨,环比增3.9%;1-2月份累计进口煤炭总量为3335.7万吨,环比增幅103.8%;2月份单月炼焦煤进口总量为465万吨,环比增34.9%,同比增134.2%;1-2月份炼焦煤累计进口量为810万吨,环比增幅134.9%;动力煤单月进口量完成622.8万吨环比下降4%,1-2月份累计完成1273万吨,环比增幅96%。

四、2月份国内市场表现

(一)动力煤市场表现

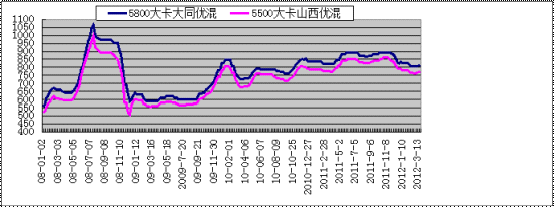

图4:秦皇岛港动力煤价格走势变化(元/吨)

港口方面,3月港口动力煤市场止跌回稳,成交情况好转,秦皇岛港动力煤价格普涨10-15元/吨,广州港动力煤月初下调5元/吨后下半月保持弱势平稳运行。环渤海港口煤炭库存逐渐下滑,秦皇岛港煤炭库存更是在27日下降至700万吨以下,环渤海四港库存也降至1500万吨以下,中国沿海海运费也随之呈现小幅上涨趋势。为了应对即将到来的大秦线检修,电厂和贸易商囤货心理略有增加,环渤海地区港口市场成交情况明显好转,市场成交价格小幅回升。华南港口进口煤库存压港现象严重,广州港虽然港口库存大幅下滑,但是较去年同期相比仍在高位,港口船舶卸港滞期严重,等待时间在15天左右,防城港煤炭库存仍在700多万吨高位运行,市场出货情况不甚理想。

沿海港口主流报价:秦皇岛港动力煤5500大卡山西优混775-780元/吨,5000大卡普混675-680元/吨,以上均为平仓价。广州港5500大卡山西优混850-860元/吨,5000大卡山西大混750-760元/吨,印尼4700大卡高卡煤660-690元/吨,3800大卡低卡煤470-500元/吨,防城港6000大卡南非煤860-900元/吨,以上均为港提价。

上游方面,山西、蒙西和山东地区煤矿坑口价格弱势平稳运行,部分地区价格小幅下滑,内蒙古鄂尔多斯地区部分煤矿均有10元/吨的降幅,山东枣矿对优混煤下调30-50元/吨,兖矿公布了最新的优惠政策;而中转地区,河北张家口以及安徽地区动力煤价格弱势平稳运行;内陆西北地区块煤价格继续下滑,沫煤价格保持平稳,新疆地区动力煤小幅上涨,而西南部地区价格坚挺,市场成交较好。

下游方面,全国重点电厂存煤数量呈现小幅回落态势,3月15日的存煤数量比3月1日存煤数减少了200万吨,但重点电厂存煤数量仍在高位,存煤可用天数在16天以上。据沿海电厂提供的数据显示,3月15日,沿海浙能、上电、粤电等六大电厂合计存煤数达到1373万吨,较3月1日增加了73万吨;但电厂日耗情况也呈现上扬趋势,3月7日以后,随着重工业用电的增加和工业企业陆续开工,火电厂日耗煤数量增长明显,3月15日,沿海六大电厂日耗合计达到65.37万吨,较3月1日日耗煤数量增加了2.7万吨。随着下游工业企业恢复正常生产,火电厂日耗的增加,存煤数量的减少,以及主要发煤港口日发运量的增加,库存的下降,暂时缓解了前一阶段沿海煤炭市场供大于求的压力,市场企稳回升势头明显。

下游电厂对动力煤接收价格保持平稳运行,电厂主要采购大矿的合同煤为主,由于电煤价格倒挂,中间贸易商供货较少。3月下旬河北张家口周边电厂对于5000大卡蒙煤接收价,到厂含税0.109元/卡;江苏淮阴地区电厂5500大卡电煤到厂含税0.155元/卡,5000大卡电煤到厂含税0.150元/卡;江苏盐城地区电厂5000大卡大丰港到港接收含税价0.144元/卡。

(二)炼焦煤市场表现

图5:2012年3月30日国内炼焦煤市场价格情况(元/吨;美金/吨)

华北地区:3月份华北炼焦煤市场整体仍处于下行通道,成交偏弱,煤矿销售压力凸显。市场方面,月初山西霍州、长治地区炼焦煤下调50-70元/吨,其中受大矿地销价格下调影响,长治瘦精煤下调50元/吨,G>35瘦煤车板含税跌至1360元/吨,中下旬受困于库存压力较大长治主焦煤连续下调两次,累计跌幅达到130元左右,主焦煤出厂含税已经跌至1550元/吨,同时临汾地区炼焦煤下调了30-50元/吨,现临汾优质主焦煤出厂含税在1600元/吨,原煤1000元/吨,晋南地区焦化企业采购到厂接受价在1730-1750元/吨与环比下跌了70-80元/吨。高硫肥煤方面灵石、孝义地区高硫肥煤月中下调了30元左右,现灵石高硫肥煤混洗出厂含税在1280-1300元/吨,孝义单一洗高硫肥煤出厂含税在1360元/吨,洗煤企业开工率较前期有所提高。大矿方面,山西焦煤焦煤集团本月基础保持铁路发运价格稳定,而地销价格下调明显,平均幅度在70-80元。河北地区本月炼焦煤市场继续弱势运行,大矿方面冀中能源焦煤整体下调30元/吨,而开滦则仅对焦煤地销价格下调20-80元/吨不等,铁路价格暂时维稳。市场方面,受产地价格下调部分到厂采购价格下调明显,其中,山东流向邯郸地区气煤A8~9V36~37S0.8G75~80承兑到厂1340元/吨左右,降30元/吨;山西流向邯邢地区瘦煤A10S≤0.5V16G>35承兑到厂1400元/吨左右,降50元/吨。

华东地区:3月份华东地区炼焦煤市场整体弱势不改,成交清淡,洗煤厂关停较为严重,市场对于后期看跌心态较重。主要煤矿库存压力较大,截止本月30日山东地区采集28家矿场总库存量109万吨降5.9万吨。大矿方面本月山东、安徽地区大矿均未下调焦煤价格,仅江苏徐州大屯煤电1/3焦煤下调30元/吨车板含税1380元/吨;优惠政策方面,兖矿炼焦煤全部现金价优惠80元/吨;临沂矿业精煤惠幅度增加20-30元/吨,1列优惠90元/吨。2列优惠100元/吨,3列优惠120元/吨,王楼地区偏气1/3焦煤出厂含税1410元/吨,采购量3000、5000、7000、20000吨,分别优惠100、110、120、140元/吨。市场方面,受大矿优惠政策影响市场焦煤价格走跌,幅度在40-50元/吨。

其它地区:东北方面,3月份炼焦煤市场整体现稳,受两会期间地方矿关停影响,市场焦原煤供应稍稍偏紧,大矿销售情况相对稳定。价格变化方面,本月仅鹤岗地区1/3焦煤A8.5-10G85S0.5出厂含税价1230元/吨,较前期下调30元/吨;双鸭山部分钢厂炼焦煤采购价格下调30元/吨,主焦到厂1540元/吨;8级1/3焦到厂1220元/吨,10级1/3焦煤到厂1420元/吨,其它地区暂稳。华中市场,河南地区鹤壁瘦煤下调50元车板含税跌至1400元/吨,重庆地区主焦煤下调40元/吨,出厂含税1320-1340元/吨。西南及西北地区3月份炼焦煤市场弱势盘整,陕西韩城地区瘦精煤G>45V17-20A10S0.5下调80元/吨,目前车板不含税价1230元/吨;青海地区煤矿开工率不高,煤矿库存低位,市场价格以稳为主。

钢厂调价:本月钢厂继续下调炼焦煤采购价格,华东地区钢厂表现较为明显,莱钢炼焦煤采购价下调30-70不等,主焦煤到厂结算价1700跌30元/吨,1/3焦煤到厂结算价1350-1360跌70元/吨;潍坊钢铁采自山西地区主焦煤到厂含税下调了75元,到厂含税1680元/吨,其它,湖南地区涟钢采购价下调30-40元/吨,现主焦到厂1590元/吨,瘦煤到厂1460元/吨,1/3焦煤到厂1500元/吨。

五、市场预判

(一)动力煤

大秦线检修将至,环渤海地区港口动力煤市场回暖明显,成交情况良好,煤价将持续窄幅反弹态势;南方港口动力煤受到库存压力影响,后期市场上涨乏力,将以弱势平稳运行为主。内陆方面,各地煤矿处于复工生产阶段,原煤供应将逐步宽松,主产地动力煤市场弱势运行,煤价弱势下行压力较大。

(二)炼焦煤

国际焦煤止跌将对国内进口焦煤市场起到积极影响,对国内焦煤价格冲击影响有所减弱;在下游钢厂焦化抱团打压下,4月中上旬炼焦煤市场可能仍将延续一个弱势下行表现,但这种持续性可能有限,从库存分析现华东、华北、华中以及西南地区钢厂炼焦煤库存均低于20天以下,硬性需求将在后期有所显现,尤其4月份钢市若能走出一波上涨行情那么炼焦煤市场心态将有所转变,而当前港口的进口焦煤虽然量大但品质难以保证,内外齐跌的同时价差适中,下游更倾向于内采现货。基于以上理由,我们判断4月份国内炼焦煤市场将呈现先抑后稳的格局。

(钢联煤炭资讯部编辑请勿转载)徐卫卫021-26093207