概述:8月份国内炼焦煤市场整体高位上行,成交顺畅。受河北地区煤矿整顿加之焦化企业冬储,下游焦炭市场回暖等一系列利好因素影响,市场需求持续拉涨,月初山西晋南地区大型焦化企业主动上调30元/吨炼焦煤采购价格一举推高山西炼焦煤市场价格,其中柳林、临汾、长治主焦煤和大同弱粘煤整体上涨了50-80元/吨,市场买涨不买跌心态推升焦煤采购需求力度。其他地区甘肃1/2中粘煤上调了50元,坑口含税报到800元/吨。月中,受制于原煤价格高位独立洗煤企业利润再次受挤,吕梁孝义地区中硫肥煤上涨了70元/吨,另外河北地区受汽运成本上升内蒙古地区主焦煤到厂价小幅上涨了20-30元/吨,市场采购热情继续升高。临近月末受矿难限制产量影响,山东临沂气煤价格上调了30元/吨,市场成交旺盛,涨价呼声很高,其他西南及西北、东北地区炼焦煤市场相对平稳,价格暂稳。整体来看,国内大矿炼焦煤价格高位,保持稳定,观望为主。

8月国内动力煤市场总体平稳运行,环渤海地区港口动力煤市场弱势窄幅震荡,成交情况清淡,直到月底市场才略有好转;北部内陆地区动力煤资源偏紧,特别是东北地区冬储煤季节到来,下游采购积极性增加,当地坑口价格上涨,山西、内蒙古和西北地区主要保持稳中小幅上涨的趋势;南方沿海动力煤市场保持平稳,高热值煤较为紧张,进口低卡动力煤压港现象严重;南方内陆地区动力煤市场价格持稳,部分地区受干旱影响,水力发电较为枯竭,火力发电吃紧,但动力煤资源较为充足。

一、国际煤炭市场

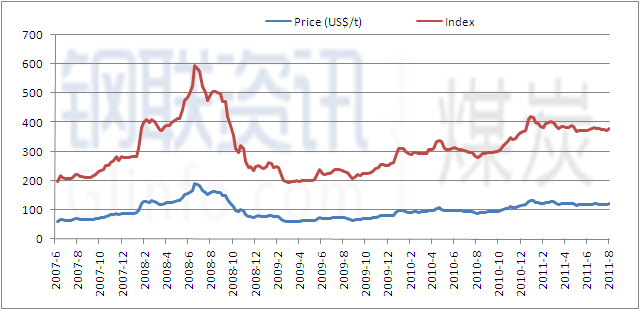

图1:BJ动力煤价格指数走势图

8月份大部分欧洲人是在假期之间,整个欧洲市场对南非煤炭需求和交易量持续稳定,处于低迷状态;另一主要市场方面,印度买家询价虽然积极,但是成交量却依然没有上升。理查德湾煤炭出口量并不大,仅维持中等态势。考虑到三四季度因欧洲方面到来的供热季节来临,一般对南非和哥伦比亚的动力煤需求上升,南非动力煤FOB价格会稳步上扬。由于今年前七个月,理查德湾平均煤炭价格与去年同期比上涨了约37%,平均达到120.20美元一吨,因此,来自南非的煤炭进口下降。印度和欧洲对于南非煤炭的买进量处于低迷状态,7月,印度对南非的煤炭进口较去年同期下降了39%。从去年的210万公吨下降至129万公吨。据印度海关统计,截止6月底,进口南非的煤炭总量下滑21%,至755万吨。目前印度方面更加倾向于低品质但同时价格也更加低廉的印尼动力煤,印度方面不断的并购印尼矿业资产也说明了国内对煤炭的需求上升。

3季度澳大利亚煤矿恢复情况较好,产量大增。同时受国际市场经济环境不景气,需求减缓等因素影响,国际炼焦煤市场一直维持弱势运行,成交疲软。8月底英美资源和韩国浦项钢铁就4季度炼焦煤供应达成协议,英美资源昆士兰州GermanCreek优质硬焦煤4季度合同价为285美元/吨(FOB),较上季度环比下降9.5%,MoranbahNorth焦煤价格降9.7%至280美元/吨(FOB)。必和必拓三菱联盟尚未公布10月份的合同价格,但市场走弱预期仍在不断加强,目前现货市场成交较前期愈发低迷。截止8月30日,优质低挥发份炼焦煤澳大利亚离岸价格下滑至286美元/吨,优质中挥发份炼焦煤澳大利亚离岸价格下滑至246美元/吨,本月累计下滑幅度均已经超过15美元/吨,后期走势令人堪忧。

二、7月份国内煤炭运销状况

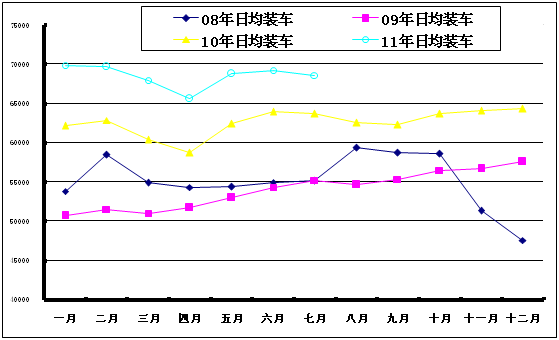

图2:全国原煤日均装车量对比

7月份全国原煤产量完成31600万吨,同比增加3467万吨,增幅12.3%,国有重点煤矿原煤产量16283万吨同比增加2073万吨,增幅14.6%;1-7月份全国原煤完成212140万吨,同比增加25235万吨,增幅13.5%,其中国有重点煤矿原煤产量112439万吨,同比增加13363万吨,增幅13.5%。

7月份全国铁路煤炭日均装车和发运量继续保持增长,其中日均装车完成68592车,同比增加4876车,增幅7.6%,环比日均减少623车;铁路完煤炭发运量完成14536万吨,同比增加1123万吨,增幅8.4%,日均完成468.9万吨,环比降4.1万吨。

1-7月份全国煤炭日均装车累计完成68516车,同比增加6486车,增长10.5%;全国铁路累计煤炭发运完成99022万吨,同比增加9979万吨,增幅11.2%。主要煤炭铁路运线,1-7月大秦线完成运量25419万吨,同比增加1840万吨,增幅7.8%;侯月线完成10522万吨,同比增加131万吨,增幅1.3%。

三、7月份煤炭进出口完成情况

(—)煤炭进出口情况

7月份中国煤炭出口较上月有所增长,出口量完成89.7万吨环比增长27.24%,1-7月份累计出口957.8万吨,环比增10.3%。

(二)炼焦煤进口完成情况

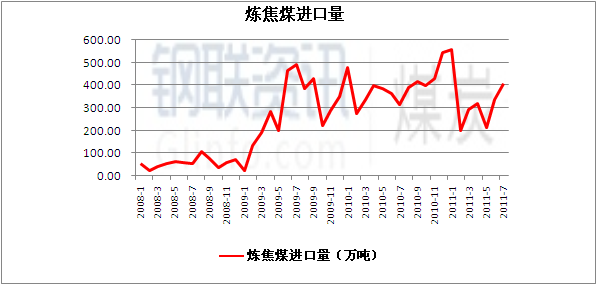

图3:炼焦煤进口量走势

据中国海关总署统计数据显示,今年7月份,中国煤炭进口总量为1752万吨,环比上升27.7%,同比上升33.9%;其中炼焦煤进口总量为405万吨,环比上升21.4%,同比上升28.9%。

分国别统计数据显示,7月份中国炼焦煤进口总量排名前六位的依次是:蒙古国(154.5万吨,环比降9.4%),澳大利亚(103.1万吨,环比涨172.9%),俄罗斯联邦(49万吨,环比涨165.3%),加拿大(47.2万吨,环比涨245.6%),印度尼西亚(31.4万吨,环比降17.7%),美国(19万吨,环比降65.7%),此外7月进口马来西亚炼焦煤1.3万吨。

截止8月26日,据我的钢铁网进口炼焦煤同口径库存统计数据显示,京唐港386.8万吨,日照港182.5万吨,天津港56万吨,总库存量625.3万吨,与上月末基本持平,波幅并不明显。8月进口炼焦煤市场稍显活跃,但成交情况并未出现显著好转,港口库存仍维持在较高水平,现货交易价格持续走低。目前港口进口炼焦煤现货资源仍以低品质气煤、1/3焦煤居多,优质主焦煤较少,瘦焦煤量供应相对稳定。截止本月底,京唐港澳大利亚主焦煤提货价报1800元/吨,累计下跌100元/吨,1/3焦煤提货价报1250元/吨,累计下跌40元/吨,气煤提货价1150元/吨,累计下跌20元/吨。

四、8月份国内煤炭市场表现

(—)炼焦煤市场表现

|

炼焦煤 |

本周 |

上周 |

变化 |

环比 |

|

库存(万吨) |

15.91 |

15.8 |

↑ |

0.69% |

|

可用天数 |

20.15 |

20.36 |

↓ |

-1.03% |

图4:8月26日国内焦化厂炼焦煤库存

华北地区:本月华北地区除内蒙地区炼焦煤市场整体保持平稳,山西、河北、山东地区呈现稳中向上运行态势,成交顺畅。受河北邯郸邢台等地区660万吨小煤矿关闭以及山东枣庄矿难影响,境内炼焦煤供应持续吃紧,炼焦煤价格持续上扬,月初受运费成本推涨唐山地区内蒙混洗主焦煤到厂含税价格上涨了30元/吨左右,报到1300-1320元/吨,月中邯郸1/3焦煤到厂含税1450元/吨,涨30元/吨,高硫肥煤(混洗)到厂含税1385元/吨,涨10元/吨;唐山瘦焦煤到厂含税1600元/吨,涨50元/吨;气煤到厂含税1400元/吨,涨20元/吨;1/3焦煤(低硫)到厂含税1600元/吨,涨20元/吨;山东方面,月中气煤市场价格上涨30元/吨,出厂含税报到1260元/吨,下游采购积极性较高,成交顺畅。而山西市场表现得更为活跃,月初山西晋南地区焦化企业主动上调炼焦煤采购价30元/吨左右以此来提高焦煤库存,市场方面临汾主焦煤上涨了20-50元/吨,古县安泽主焦出厂含税带票报到1700元/吨,洪洞地区1/3焦煤到厂含税报1430元/吨,吕梁柳林主焦也上涨了50元报车板含税1700元/吨,孝义中硫肥煤出厂含税上调70元/吨,出厂含税报1420元/吨,而长治地区优质瘦主焦煤更是推涨80-100元/吨,长治县A10S≤0.4V18G>78主焦报1700元/吨车板含税,沁源A<8S0.5V15~17G>75主焦煤出厂含税更是报到了1820元/吨高位,货紧价高。

西北地区:本月西北炼焦煤市场整体保持相对稳定部分煤种有小幅上调表现,主要甘肃地区1/2中粘煤炼焦配涨50元/吨,坑口含税报800元/吨,新疆地区炼焦煤市场坚挺平稳,市场成交情况良好,G90,Y11,V36,A7气煤坑口含税价420元/吨,炼焦煤市场整体坚挺平稳,煤矿生产量降低,排队等煤现象严重,下游近两成客户出现断货,焦化厂所属的煤矿,均不外销炼焦煤,以直供焦化厂为主,同时受政府政策扶持,各焦化厂库存处于一周左右的正常水平,市场需求不断加大。宁夏炼焦精煤市场仍比较稳定,成交清淡,受煤炭资源整合影响原煤价格不断上涨。石嘴山地区主焦煤单一品种出厂不含税价1060-1080元/吨,1/3焦煤单一品种出厂不含税价950-980元/吨,当地煤炭企业开始运作外蒙古煤炭。

西南地区:本月西南地区炼焦煤整体平稳运行,价格方面除四川地区主焦煤大矿A<10.5V<22S<0.5G>65Y12-14主焦煤当地到厂含税1480-1500元/吨涨80元/吨之外,其他地区基本波动不大。相比北方山西河北等地部分煤矿针对焦化厂调高焦炭而跟风的上调焦煤价格现象,西南地区本月暂未出现焦煤上涨的态势。

东北地区:本月东北炼焦煤市场整体显紧,七台河矿难事件的发生加之较早出现的矿难瞒报事件因素叠加对煤矿生产极为不利,产量受限,供应不畅。煤矿和洗煤厂基本合约都已订满,如果想买现货只有以高价采购,一些地方洗煤厂主焦煤现货价格已经报到了1500元/吨以上。本周东北地区钢厂炼焦煤库存有所下降,平均库存已降至13天左右,其主要原因还是炼焦煤采购困难。下旬开始钢厂要开始进行冬储,提高炼焦煤库存。后期铁路方面全力保障取暖煤和粮食运输,将对炼焦煤和焦炭运输造成较大影响,钢厂提升焦煤库存不断加剧炼焦煤供应紧张的状况。

(二)动力煤市场方面

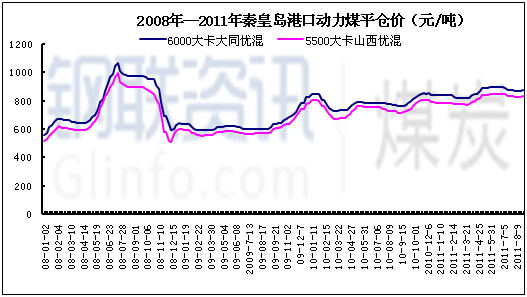

图5:秦皇岛港动力煤价格走势变化

全国各地煤矿资源整合正在紧锣密鼓的进行中,山西、内蒙古、陕西北部、甘肃、河南和云贵川地区的中小煤矿生产受限,东北部、中部地区动力煤资源较为紧张,华北、西北地区动力煤资源受运输影响略有偏紧,南部地区动力煤市场供需基本平衡。下游方面,华东沿海地区电厂对电煤采购价普遍下调,幅度不大,下调幅度在0.001-0.002元/卡,在环渤海动力煤基本平稳运行的8月,电厂接受价格却是窄幅下行,导致中旬港口动力煤部分商家报价小幅下调。南部沿海电厂基本满负荷发电,以应对夏季用电高峰,但煤炭库存基本在15天以上,8、9月份船期也基本排满,对进口印尼煤采购欲望不强;电煤库存主要以低卡印尼煤为主,对高卡优质动力煤需求仍旧较强。内陆地区除了东北地区由于龙煤集团领涨带出东北电厂接受价小幅上涨之外,其他地区电厂接受价主要仍以平稳运行为主。

五、市场预判

(—)炼焦煤

1、整个8月份钢材市场呈现一个窄幅震荡不温不火的格局,“伟大的产量、平淡的市场、微薄的利润”,成为当前国内钢铁行业所面临处境的生动写照。CPI数据高涨,中央连续出台紧缩政策已经开始影响到钢材市场传统“金九银十”的心态转变,至于轰轰烈烈的保障房建设预期到底能够实现多少,仍处议论之中。

2、8月份下游焦炭市场整体表现良好,华北地区焦炭价格平均涨幅已经在30-50元/吨左右,成交良好,无论是焦化企业还是钢厂都不高,因北方地区钢厂已经在开始为冬储做准备,所以钢厂焦炭库存量将会有所提升,所以后期对焦炭的采购力度或将加大,9月份30-50元/吨的补涨可能性较大,对炼焦煤市场形成利好。

3、近期国内矿难事故频发,国庆即将到来的9月份各煤炭产区将可能对安全整顿狠抓落实,原煤产量将受限尤其是河北地区淘汰了660万吨煤炭产能更是加剧了本地焦煤供应紧张的问题,炼焦煤硬性缺口较大,需求旺盛。

我们认为9月份国内炼焦煤市场整体高位坚挺,部分煤种到厂价格仍存上升空间,其中优质主焦煤以及瘦焦煤品种将表现得更为明显一点;宏观紧缩货币政策使得产业链企业面临着较大的资金压力,河北、山东等地区资源供应偏紧的局面难有改变,焦煤市场将保持盘整向上格局。

(二)动力煤

整个沿海动力煤市场虽然有所回暖,但下游电厂电煤接受价格仍处低位,预计9月初动力煤上涨乏力,价格仍将以稳为主,或受东北市场价格上涨影响小幅上涨,但上涨幅度以及上涨周期不会太大;内陆地区市场随着北部冬季囤煤季节到来,东北、西北地区仍以稳中小幅上涨为主,其他地区将平稳运行。

(钢联煤炭资讯部编辑 请勿转载)徐卫卫 021-26093207 18621083207