1、数据概况

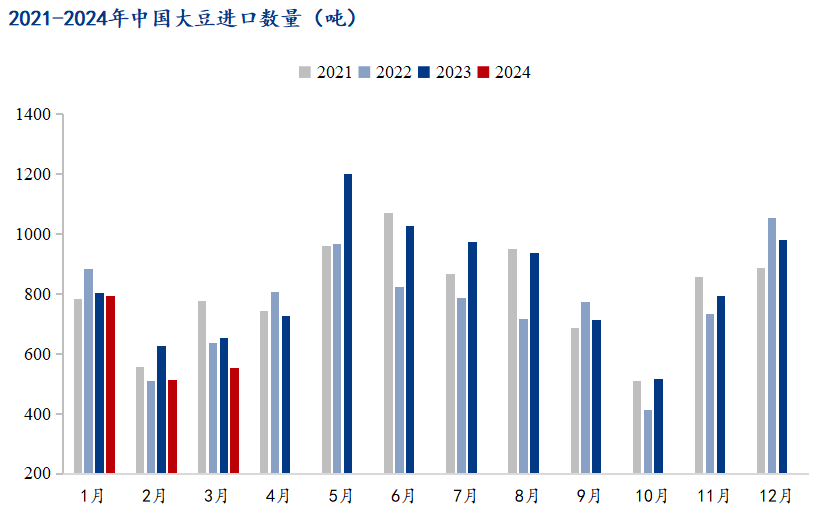

2024年一季度我国大豆进口数据呈现量价齐跌的主要特点。据海关总署公布数据显示,2024年1季度国内非转基因及转基因大豆进口总量为1858万吨,同比2023年1季度进口数量下降11%。其中1季度进口转基因大豆总量为1827万吨,占进口总量的98%。与此同时,1季度转基因大豆进口均价为565美元/吨,同比下跌15%。

2、影响因素

进口量下跌主要原因:1季度进口数量偏低的主要原因为自2023年四季度开始国内豆粕供需矛盾逐步凸显,价格持续下行,油厂采买大豆积极性不高。进入1月份后,因巴西升贴水大幅下跌,行业悲观情绪较为浓厚,而2月为春节传统检修期,开机率下降继续限制油厂采买积极性。进入3月后豆粕市场供需基本面向好发展,油厂买船积极性也明显上升,但这更多体现在二季度大豆到港。

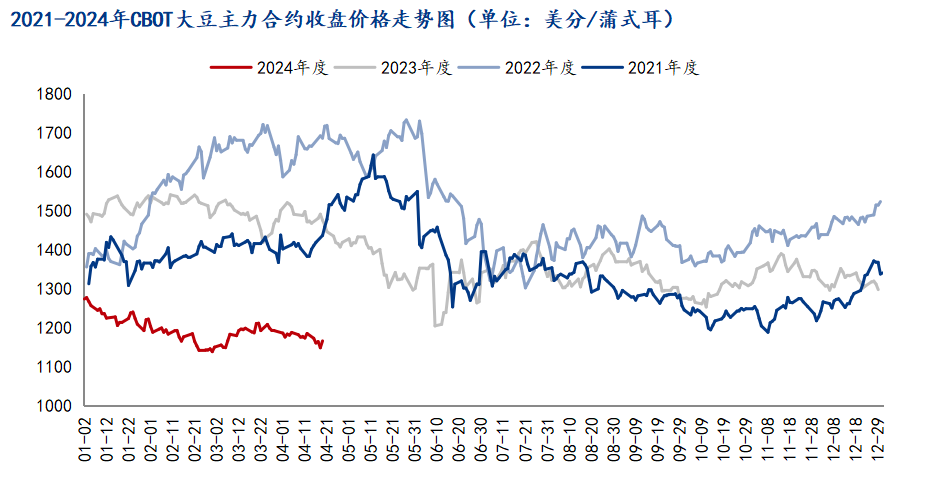

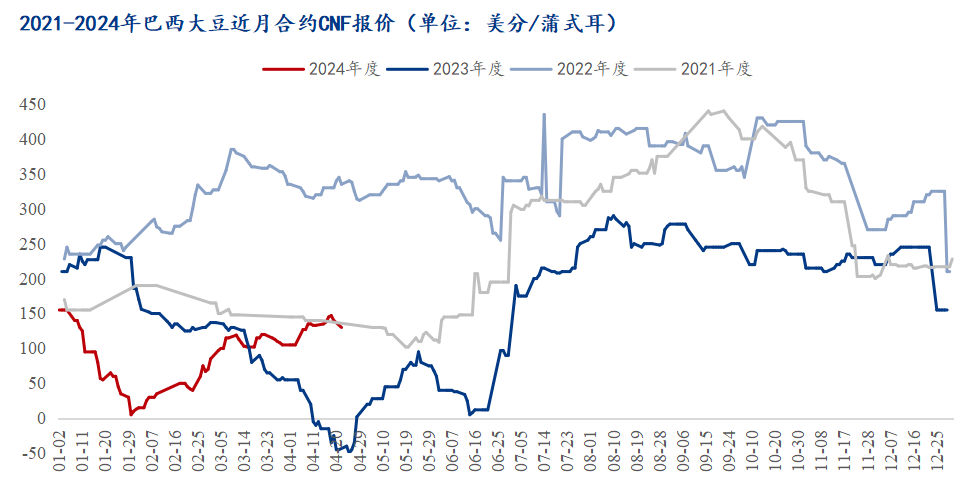

进口均价下跌主要原因:构成国内进口大豆的成本一是CBOT大豆基准价,二是外商出口升贴水报价。1月,CBOT大豆期价在美豆出口情况不佳且南美整体丰产预期下不断下挫,与此同时巴西农民也出现了大举抛售的行为,升贴水报价持续下行。自2月开始巴西大豆升贴水报价才逐步企稳并于3月重新站上高位,但CBOT大豆期价则更多受全球大豆丰产预期以及美豆出口销售不佳的因素影响依旧维持低位震荡。

3、进口结构

进口来源国:从进口国来看,1季度我国进口大豆来源呈现多元化的特点,美国、巴西依旧是主要进口国,但巴西大豆进口数量远超美国,进口大豆数量整体下降的背景下,巴西大豆进口数量仍高于去年同期,与此同时美豆进口数量下降较为明显,这主要是以进口成本为导向,一季度美豆-巴西大豆差价在300-600元/吨左右。

分国别来看:2024年1季度我国自巴西进口大豆999万吨,占总进口量的54%,同比增加155%;自美国进口大豆714万吨,占总进口量的38%,同比下降50%;自阿根廷进口大豆21万吨,同比下降85%。

4、趋势预测

受2023年四季度及1、2月豆粕行情所影响,1季度我国进口大豆数量下降较为明显。但随着油厂榨利不断好转,油厂采购大豆积极性较高,4-6月大豆到港量提升将较为明显。Mysteel根据目前发船对月度到港预估来看,初步预计 4月大豆到港 957 万吨。5 月份大豆到港 1189 万吨。6月份初步预计720万吨。关注油厂开机率提升后豆粕供需矛盾变化。