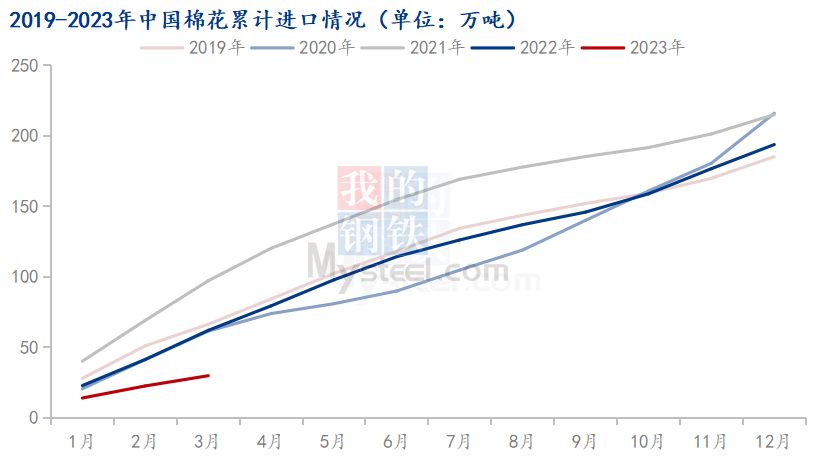

图12019-2023年中国棉花累计进口情况

2023年3月,中国棉花进口量为7.25万吨,月环比减少15.26%,同比减少64.82%;其中,美棉进口量3.96万吨,占比54.61%,蝉联月度第一,月环比减少18.05%,同比减少72.59%;巴西棉进口量1.60万吨,占比54.61%,月度排名第二,月环比下降24.78%,同比减少53.43%;其余国别棉花进口皆低于2000吨,占比不足3%。

2023年1-3月,中国棉花累计进口量为29.79万吨,同比减少51.90%;其中,美棉累计进口量为13.62万吨,占比45.70%,同比减少52.26%;巴西棉累计进口量11.29万吨,占比37.91%,同比减少52.49%。

3月大部分时间,内外棉价差呈现倒挂,国内棉花供应充足,港口进口棉库存销售节奏偏慢,美棉、巴西棉到港持续减少,月度进口总量已连续3个同环比下滑。

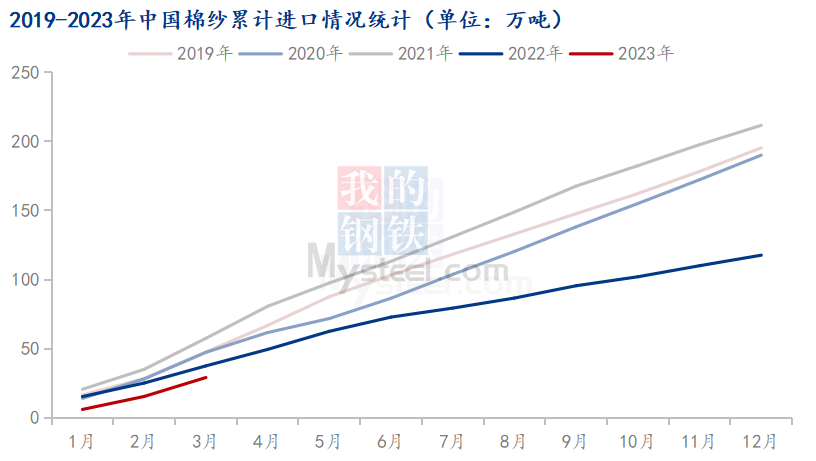

图2 2019-2023年中国棉纱累计进口情况统计

2023年3月,中国棉纱进口量为13.70万吨,环比增加45.84%,同比增加10.31%;其中,越南纱线进口量6.34万吨,占比46.28%,稳居第一,环比增加54.19%,同比减少3.89%;巴基斯坦纱线进口量1.88万吨,占比13.75%,连续10个月保持第二位,环比增加18.39%,同比增加23.54%;印度纱线进口量1.86万吨,占比13.54%,上升至第三位,环比增加216.42%,同比增加276.51%。

2023年1-3月,中国棉纱累计进口量为29.11万吨,同比减少22.44%;其中,越南纱线累计进口14.40万吨,占比49.45%,同比减少28.90%;巴基斯坦纱线累计进口3.85万吨,占比13.23%,同比减少24.68%;印度纱线累计进口2.53万吨,占比8.70%,同比减少30.42%。

进入传统“金三银四”行情,国内纺织市场表现较好,下游订单陆续到达,工厂维持较高开机率。我国对越南棉纱进口需求持续旺盛,对印度棉纱月度进口量出现成倍增长,月度进口量连续两个月环比呈现正增长。

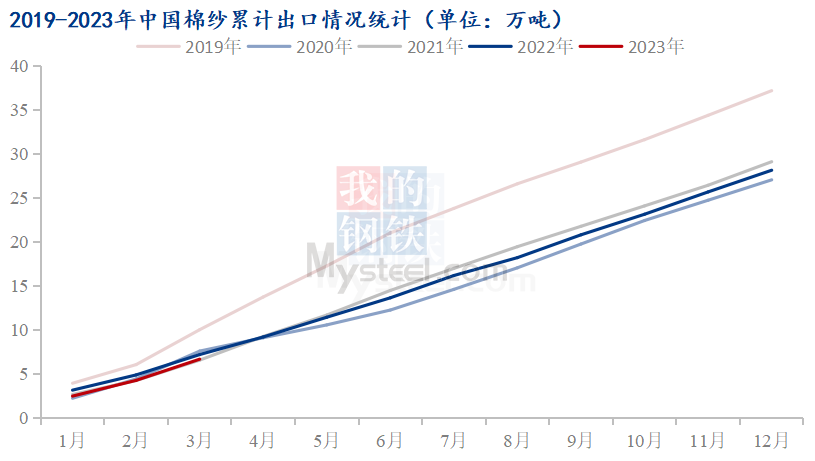

图3 2019-2023年中国棉纱累计出口情况统计

2023年3月,中国棉纱出口量为2.41万吨,环比增加34.60%,同比增加3.96%;1-3月棉纱累计出口量为6.64万吨,同比减少7.35%。我国棉纱出口量依旧较小,已连续14个月低于3万吨。

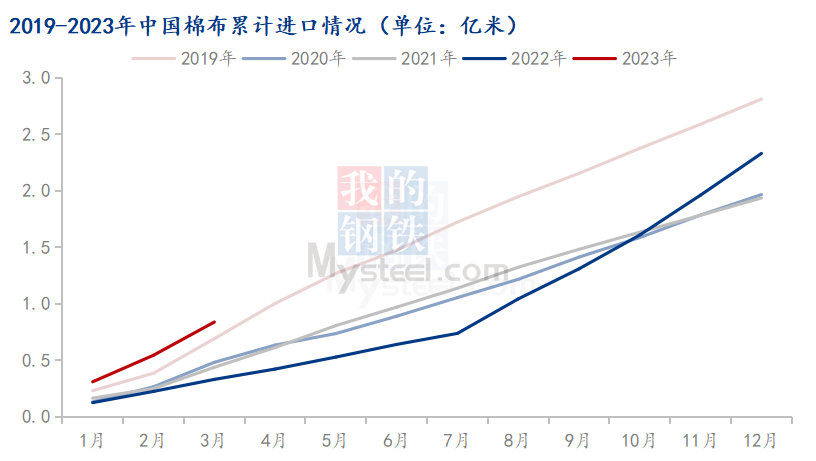

图4 2019-2023年中国棉布累计进口情况

2023年3月,中国棉布进口量为0.29亿米,环比增加24.99%,同比增加176.41%,连续8个月同比表现为增长;2023年1-3月,中国棉布累计进口量为0.84亿米,同比增加153.55%。2023年3月棉布进口单价1.23美元/米,环比下跌12.22%,同比下跌63.57%,单价成本处于历史较低水平。

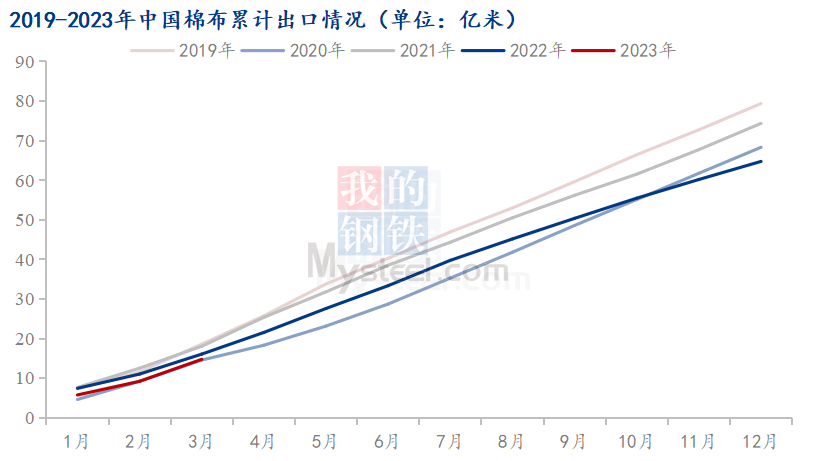

图5 2019-2023年中国棉布累计出口情况

2023年3月,中国棉布出口量为5.55亿米,环比增加61.02%,同比增加10.14%;2023年1-3月,中国棉布累计出口量为14.76亿米,同比减少8.21%。3月海关进出口美元兑人民币汇率为6.8183,较2月提高0.86%,棉布出口单价1.73美元/米,较2月上涨3.02%,同比下跌9.05%。通胀背景下,全球纺织服装消费需求难有改善,同时受到外部因素抑制,我国棉布出口难有全力发挥的舞台,1-3月棉布月均出口量低于历史年份均值。

整体而言,国内棉花供应充足,进入3月传统旺季,纺织企业开机率维持高位,对棉花进口需求持续低迷,棉纱、棉布进出口数量同环比皆为增加,但从棉布出口情况来看,棉纺织外贸形势依旧面临压力。