导语:4月份以来,郑棉主连持续反弹,美棉涨幅弱于郑棉。从月度情况来看,截至4月21日,郑棉月环比上涨925元/吨,涨幅6.64%,收盘价14855元/吨,美棉月环比上涨2.37美分/磅,涨幅3.05%,收盘价80.20美分/磅。

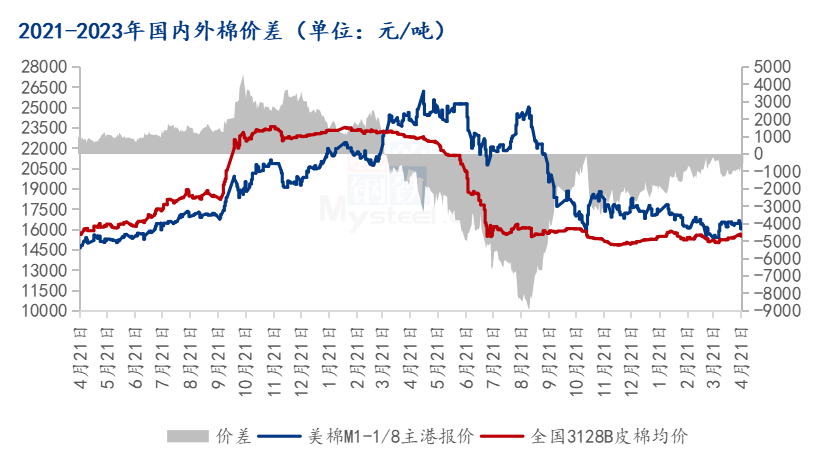

内外棉价差逐步修复 但仍处倒挂区间

受新年度植棉面积预期减少、纺织服装出口形势预期向好等因素影响,郑棉期价持续反弹,国内3128现货价格也跟随上涨。截至4月23日,国内3128B皮棉均价15511元/吨,1%关税下美棉M1-1/8到港价16052元/吨,内外棉价差为-443元/吨。从图中走势可以看出,近期棉花波动较大,内外棉价差来回拉锯,整体处于逐步修复走势,但仍处于倒挂状态。

图1 2021-2023国内外棉价差

外销订单不足 内棉具备价格优势

从一季度纺织行情来看,纺企在机订单以内销订单为主,尤其是家纺订单走货紧俏,外销订单恢复缓慢,虽然3月纺织品服装出口数据同环比增长,但从1-3月情况来看,按美元计算较去年同期仍呈下降趋势。由于外销订单不足,且内棉具备价格优势,除部分溯源订单要求使用进口棉外,大部分订单仍以消耗新疆棉为主,进口棉成交缓慢。从3月棉花进口数据来看,同环比都出现减少的趋势。2023年3月我国棉花进口7.2万吨,月环比(8.6万吨)减少15.26%,年同比(20.4万吨)减少64.51%,处于近年同期低位水平,其中2023年1-3月我国进口棉花29.8万吨,同比(61.7万吨)减少51.71%,棉花进口量出现大幅下降。

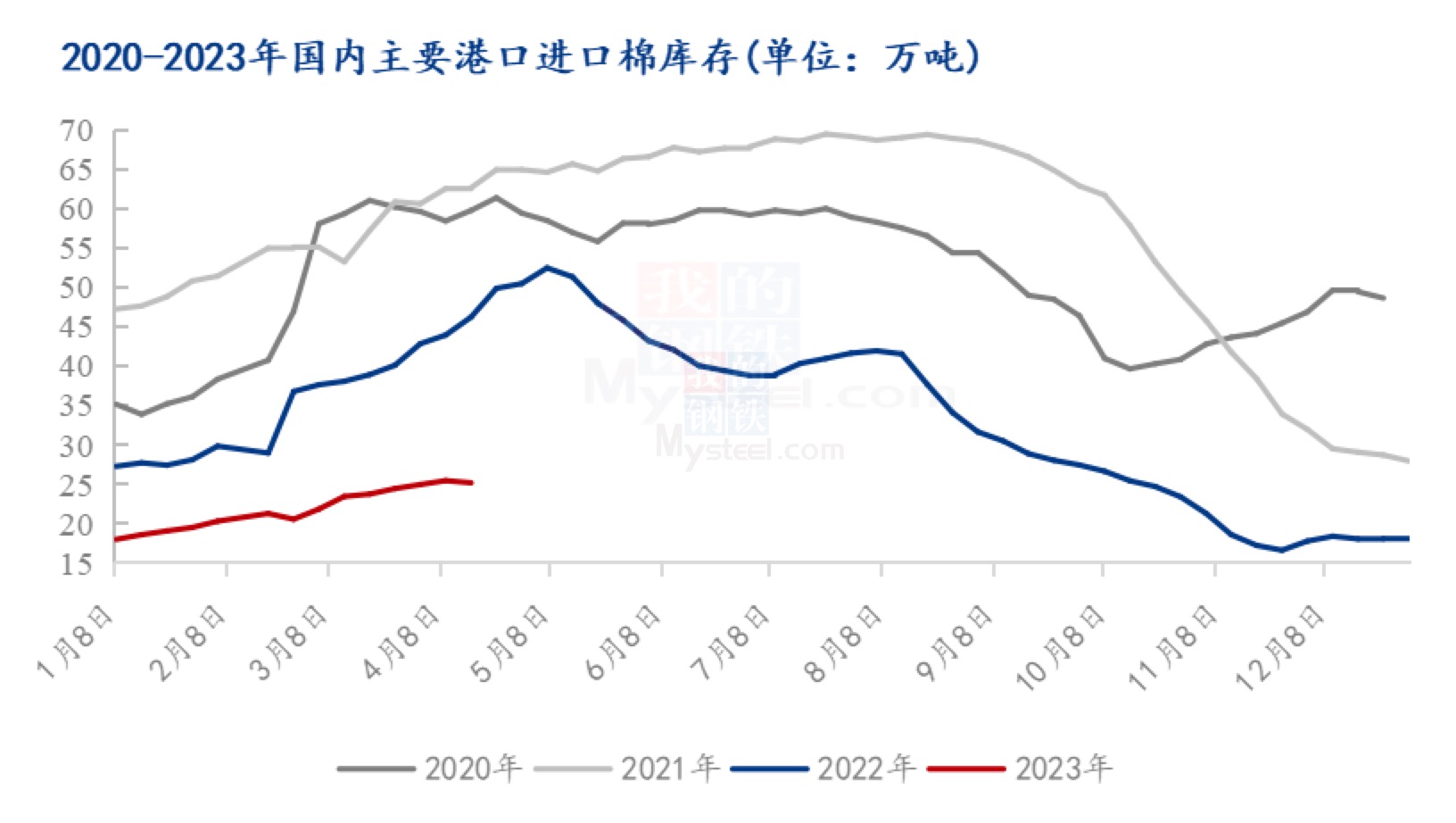

棉花进口下滑 进口棉库存处于低位

截至最新数据,进口棉花主要港口总库存25.6万吨。其中,山东地区青岛、济南港口及周边仓库进口棉库存约22.7万吨,同比库存低37.5%;江苏地区张家港港口及周边仓库进口棉库存约1.7万吨,其他港口库存约2.9万吨。从图中的库存水平来看,受棉花进口量大幅下滑影响,进口棉库存也处于同期低位水平。

图2 2020-2023年国内主要港口进口棉库存

综上,受内外棉价差影响,叠加当前外销订单不足,进口棉出货缓慢,棉花进口也连续处于低位,在内外棉价差修复和外销订单有起色之前,预计棉花进口仍将维持低位水平。