导语:4月21日,受外盘ICE美棉大幅下跌影响,郑棉期价跟随回调,夜盘收盘于14785元/吨,周度跌70元/吨,跌幅0.47%。

郑棉跟随外盘回调 跌幅小于外棉

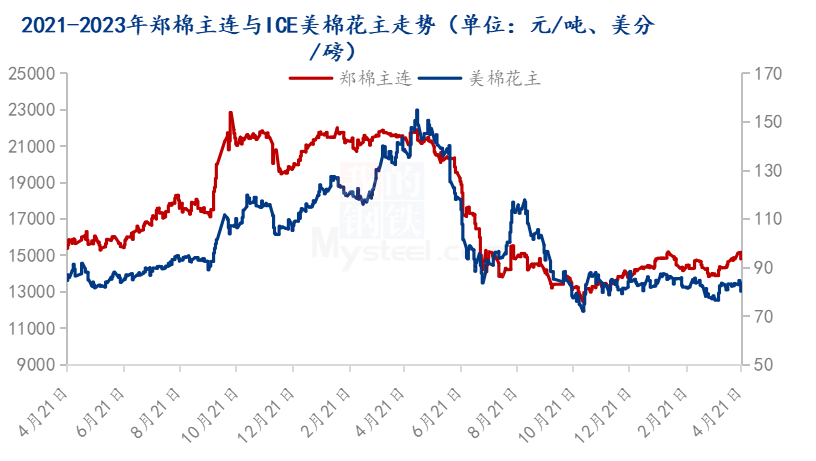

图1 2021-2023年郑棉主连与ICE美棉花主走势

受美联储加息预期增强,美棉周度销售报告数据疲软,叠加降雨预期缓解美国棉区干旱情况等,ICE美棉大幅下挫,周度下跌2.79美分/磅,跌幅3.36%,收盘于80.20美分/磅。外盘大幅下跌,郑棉随之跟跌,但跌幅小于外棉,其主要原因有三:一是新一轮新疆棉花目标价格补贴落地,使得新年度植棉面积减少预期增强;二是今年北疆气温不稳定,植棉进度颇慢,市场担忧棉花质量、产量受到影响;三是国内外纺织服装销售数据转好,市场对于中长期消费逐步恢复预期较强。受上述原因影响,国内棉价短期仍有支撑。

国内商业库存去化 棉花供应压力减轻

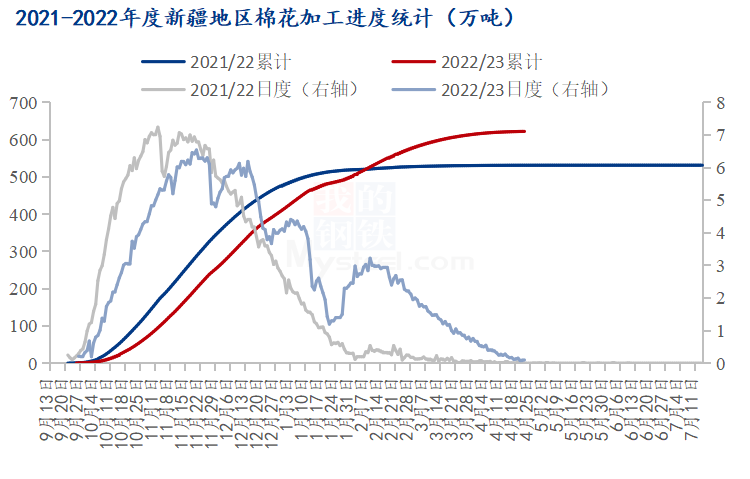

4月份以来,新疆棉花加工降速明显,目前单日加工量降至千吨左右,最低至0.08万吨,截至4月22日,新疆棉花加工总量622.23万吨。随着棉花加工持续降速,全国棉花商业库存持续去化,截至4月14日,棉花商业总库存374.66万吨,环比上周减少9.88万吨(降幅2.57%),其中新疆地区商品棉299.12万吨,环比上周减少15.74万吨(降幅5.00%),棉花供应压力有所减轻。

图2 2021-2022年度新疆地区棉花加工进度统计

纺织库存结构健康 资金流充裕

清明节后,纺织企业订单开始走淡,成交逐步缩量,部分常规品种出货放缓,其中服装订单多接至4月底、5月初,即将进入尾声,家纺订单多可持续至5月中旬。随着5月份淡季的到来,纺企后续订单衔接不畅,市场心态趋于谨慎,但从当前纺企库存情况来看,库存水平仍低于同期。截至4月14日,全国主要地区纺企纱线库存为17.8天,较上周减少0.7天,周环比减幅3.78%,同比减幅39.66%;主流地区纺企棉花库存折存天数为 25.9天,较上周减少0.5天,周环比减幅1.89%,同比增幅5.28%。从库存天数来看,纺企资金流仍显充裕。

综上,从国内供应端来看,棉花加工降速,商业库存去化,供应压力减轻,且新年度植棉面积预期减少,当前新疆整体植棉进度颇慢,从需求端来看,纺织企业库存结构健康,市场对于中长期纺织消费逐步恢复预期较强,因此,国内棉市仍向好发展,价格中长期来看预计稳中走强。