银四时期,下游纺企行情表现一般,部分家纺订单走货紧俏,订单较火爆,目前成品库存较往年同期低位。据Mysteel农产品最新调研数据,截止4月21日,全国主要地区纺企纱线库存为17.3天,较上周减少0.5天,周环比减幅2.81%,同比减幅42.72%。最库存数据来看,目前纺企库存结构相对健康,中间纱线环节传导较顺畅。

纺企开机率同比回升

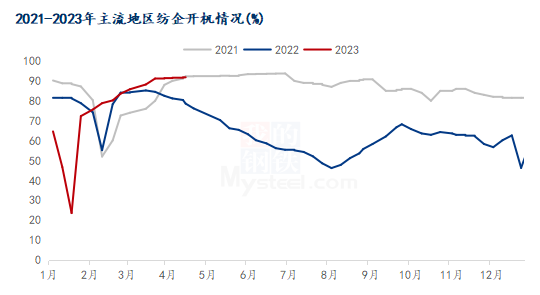

图1 2021-2023年主流地区纺企开机情况

据Mysteel农产品数据监测,截至4月21日,主流地区纺企开机负荷为92.1%,周环比增幅0.33%,同比增幅20.87%。受天气因素影响,今年气温回升较慢,春夏订单较往年有滞后性,下游纺企对后市信心仍存。即使近期订单有所降温,但部分纺企对5月份订单仍抱有希望,并未主动降开机,目前主流地区纺企开机负荷维持高位。

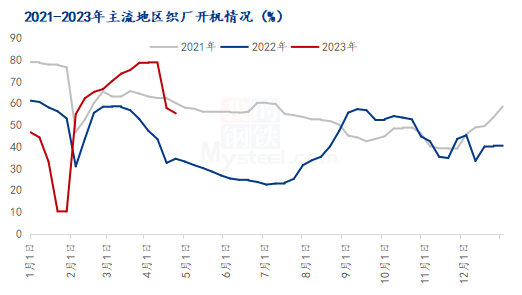

图2 2021-2023年主流地区织厂开机情况

终端织厂开机情况,据Mysteel农产品数据监测,截至4月23日,主流市场织厂开机率55.4%,较上月环比下降23.2%,同比增加20.9%。织布厂环比下降的主要原因,一是近期终端市场订单较3月份有所转淡,终端需求释放有限,下游买家买兴一般,随采随用为主。二是受棉花原料价格不稳定走势影响,市场人士采购心态偏谨慎,不敢贸然备货。从目前织厂开机率情况来看,目前终端需求表现相对乐观,纺企呈现良性运作态势。

近期国内宏观政策以及消息面情绪利多

4月14日,市场等待已久的新疆棉花目标补贴价格政策终于落地,政策指出2023-2025年依然按照18600元/吨的水平进行补贴,且以固定产量510万吨进行补贴。从近3年新疆棉花产量数据来看,每年单产基本高于510万吨,2022/23年度,新疆棉花产量逾610万吨。最新的棉花价格补贴力度有限,后期或将影响棉农植棉意向。关于种植面积减少预期,近期国内新疆棉种植面积减少消息频繁发酵,市场预期今年新疆种植面积较2022年减少10%左右,近期资金情绪较高涨,市场消息较利多。

整体来看,近期下游纺企开机率回升,纺企成品库存低位,原料库存偏低。终端织厂开机率较往年同期偏高,近期终端需求虽有减弱,但终端内需驱动力仍存。近期新疆棉春播工作接近尾声,未来仍需关注新疆植棉区域天气情况,在基本面情况稳定的情况下,市场资金面消息炒作因素仍存,后市棉价仍有上行空间。