进入下游传统“银四”旺季之际,下游纺企旺季订单并不太旺,需求端释放有限。但棉花市场行情并未波澜不惊,而是受宏观以及消息面情绪影响,棉价表现震荡偏强。

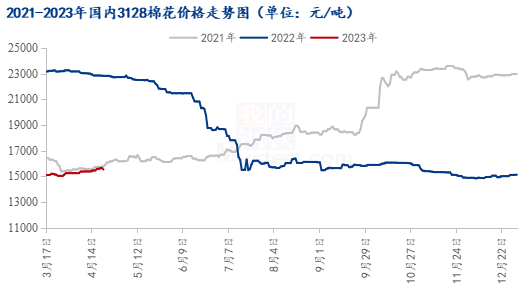

现货棉价震荡上行

截至4月23日,全国3128B新疆棉均价15511元/吨,较上月环比涨2.51%,现货棉价表现较坚挺。目前新疆轧花厂销售进度80%左右,部分轧花厂销售任务已完成。目前生产端棉花库存压力不大,大部分货源掌握至贸易商手中,但由于大部分贸易商对后市行情偏乐观,市场出货心态一般,贸易商未主动去库。

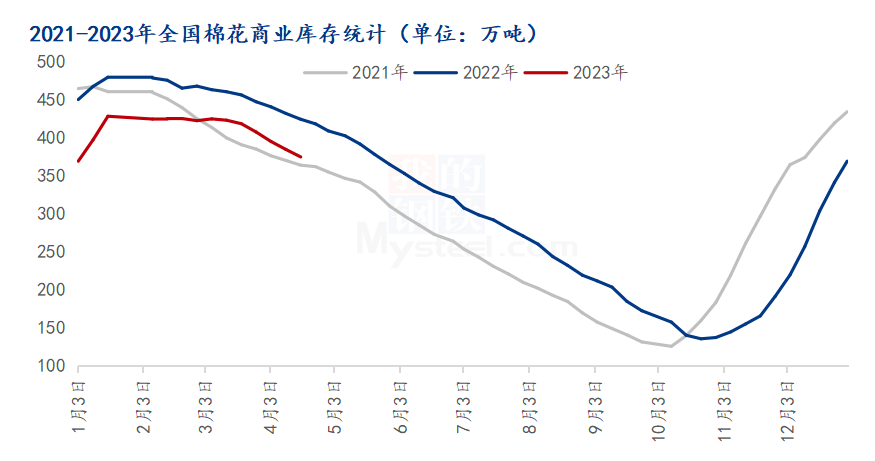

商业库存同比收窄

商业库存方面,截至4月14日,棉花商业总库存374.66万吨,较上周减少9.88万吨,环比上周降幅2.57%,同比降幅11.70%。库存同比收窄的主要原因:一是今年下游纺企订单情况较去年同期略好,尤其一季度纺企旺季订单较火爆,棉花消费量增加。二是郑棉期货呈现宽幅震荡行情,下游纺企逢低补库,及时锁定成本,且下游纱线价格坚挺,纺企纺纱利润尚可,资金相对充裕。目前棉花供应端环境平稳,市场处于主动去库状态。

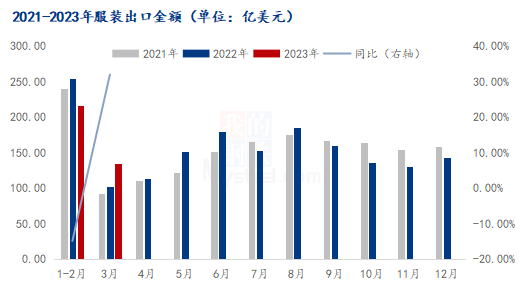

服装出口数据同比增长

从下游服装出口情况,根据海关总署最新数据,2022年3月,我国纺织品服装出口额为220.49亿美元,同比增长17%。其中,纺织品(包括纺织纱线、织物及制品)出口额为118.25亿美元,同比增长22%;服装(包括服装及衣着附件)出口额为102.24亿美元,同比增长11%。

从终端负责出口数据来看,3月份服装出口数据表现较亮眼,终端消费有所复苏,外销市场订单略有增加。但值得注意的是,目前内销订单表现一般,据市场人士反馈,近期下游纺企订单持续性略差,小单散单居多,大单略少,目前订单周期在1个月左右。且随着下游传统淡季即将深入,后续订单表现较迷茫,市场人士维持谨慎观望态度。

整体来看,供应端方面,目前新疆棉花公检接近尾声,2022/23年度棉花增产,棉花供应端充足。棉花商业库存积极去库,下游备货需求正常。需求端方面,下游旺季订单情况略好,但近期下游行情有所走淡,订单后劲不足,市场心态谨慎。在供需情况平稳局势下,市场多关注宏观以及消息面情况,重点关注5月份新疆植棉区域天气情况,短期棉价震荡运行。