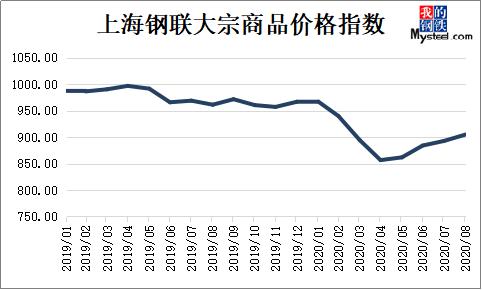

2020年8月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为904.70,环比上涨1.35%,同比下跌5.87%,连续四个月环比上涨。

环比来看,8月份钢铁、能源、有色、基础化工、橡胶塑料、建材、造纸、纺织、农副等9个行业价格指数上涨。同比来看,8月份有色、造纸、农副等3个行业价格指数上涨;钢铁、能源、基础化工、橡胶塑料、建材、纺织等6个行业价格指数下跌。

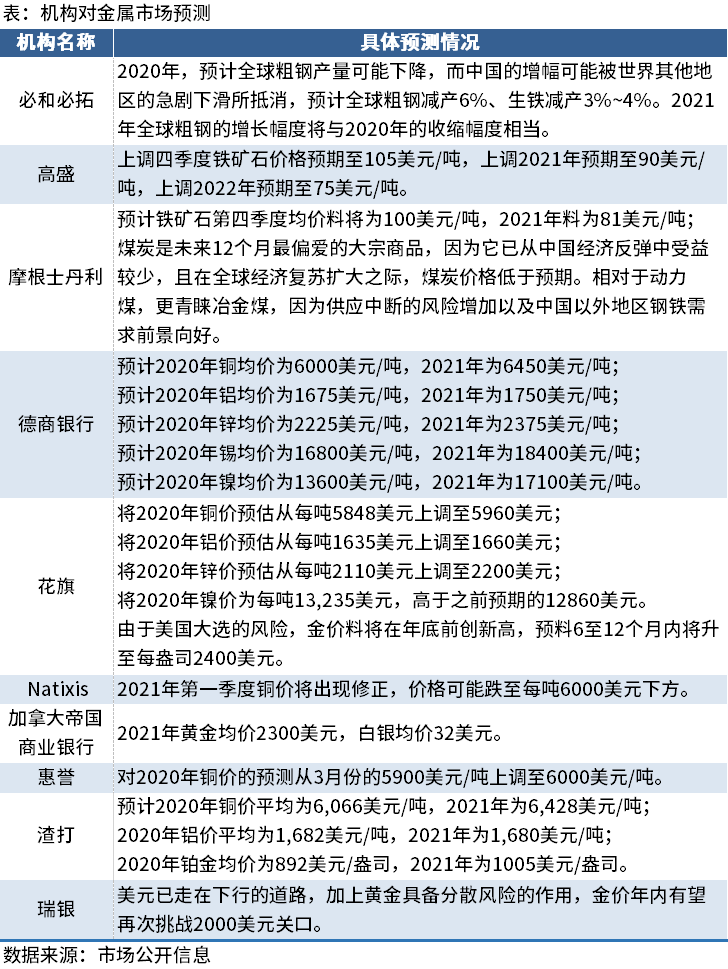

9月份传统旺季库存去化缓慢,难免令人担忧四季度去库存压力更大,市场信心不足。同时,随着矿价大幅下跌,钢材成本支撑也出现下移。摩根士丹利在其四季度大宗商品展望中表示,鉴于淡水河谷出货量上升且进入第四季度中国钢铁产量将放缓,铁矿石预计将从近期高位进一步回落,第四季度均价料将为100美元/吨,2021年料为81美元/吨。

此外,由于新冠病毒大流行引发了对避险资产的需求,黄金在8月初跃升至创纪录水平,在2020年飙升了近30%。全球各国政府和中央银行前所未有的经济刺激措施也带来了通货膨胀的阴影,增加了黄金的吸引力。但随着9月份黄金大幅下挫,市场信心遭受一定冲击,但花旗仍然看好黄金,并预计年底前会再创新高。

必和必拓在报告中指出,新冠肺炎疫情对国家和区域劳动市场产生了深刻影响,柴油、电力、炸药和钢材价格在过去6个月均有所下降。展望未来,必和必拓认为,在若干年内,尽管通胀率可能存在较大波动,但预计上述价格将低于疫情前预测的水平。从长期来看,对全球经济增长及大宗商品需求情况仍保持乐观。人口增长和生活水平的不断提高将在今后几十年不断驱动能源、金属及肥料需求的增长。

Mysteel通过梳理发现,机构对黑色金属后期走势比较悲观,有色金属比较乐观。以铜价为例,铜价在2020年3月先于经济确立底部,从4601美元/吨的低点开始反弹。在中国有效控制疫情经济活动恢复正常、欧美解除隔离重启经济后,即使疫情的威胁仍无法解除,但全球经济探底复苏的趋势在逐步加强,中美欧等全球主要经济体制造业PMI逐步上行。在强力政策与经济复苏预期的推动下,铜价目前较3月最低点已大幅上涨40%以上,花旗等机构也纷纷上调铜价预期,看好明年铜价。

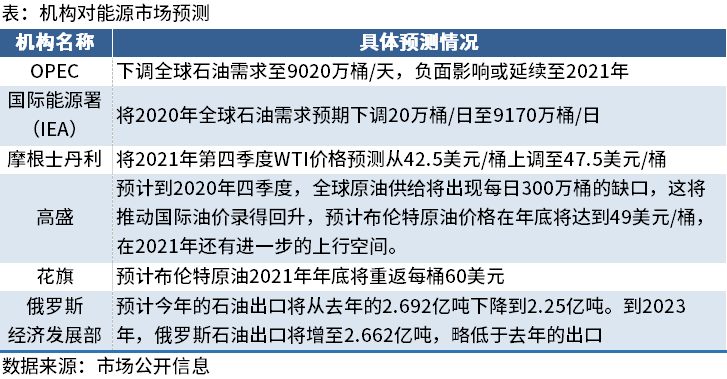

就能源市场来看,机构预计原油市场结构性供需缺口将至少延续到2030年中期。EIA数据显示,美国原油库存连续降低,利好国际原油价格;但OPEC国际贴水销售原油、巴克莱等机构下调原油价格预期、利比亚原油复产、欧洲地区疫情再次加剧等利空消息不断刺激国际原油市场,甚至再次引发负油价的担忧。

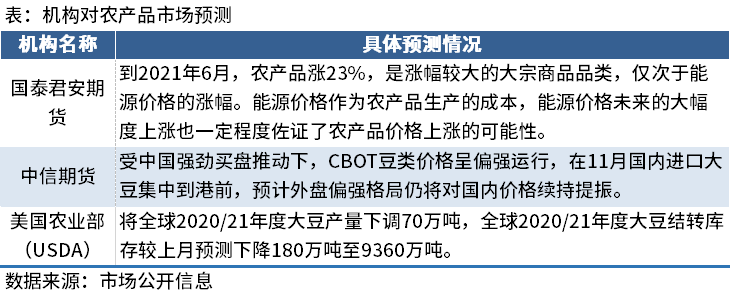

相较于能源市场的担忧,农产品的担忧也一直存在。联合国粮食计划署发布公告称,全球范围内将有25个国家面临严重的粮食短缺风险。甚至全球濒临50年来最严重的粮食危机。

此外,在中美贸易环境在美国大选前难以判断和欧美疫情再次反弹的背景下。看不透的市场,更是引发许多国家为了保证疫情期间本国粮食的供应,大大减少甚至叫停了粮食的出口的情况。国泰君安期货报告预计,到2021年,农产品涨23%,可能是涨幅较大的大宗商品品类。

尽管现在全球经济有复苏迹象,全球PMI指数以及主要经济体中美欧PMI指数皆已上行进入扩张区间,但疫情复发仍有可能使欧美再次采取社会隔离措施关停经济。在疫情没有彻底好转的情况下,全球经济的拐点与复苏无法完全确定,大宗商品市场后期走势,仍存在诸多变数。