概述:7月份全国钢坯价格整体上行,截止7月31日唐山地区钢坯出厂价报3390元/吨,月比上调90元/吨,江苏市场报3390元/吨,月比上调80元/吨。进入7月份后,钢坯市场在宏观面利好的提振下价格一路上行,于22日创年内高点3420元/吨,之后随着期货的回调及下游轧钢厂限产导致基本面压力显现,钢坯价格小幅回落。展望8月,南方梅雨及北方高温将得到缓解,钢材需求逐步恢复,那么钢坯市场将怎样演绎,我们从以下几个基本面进行分析。

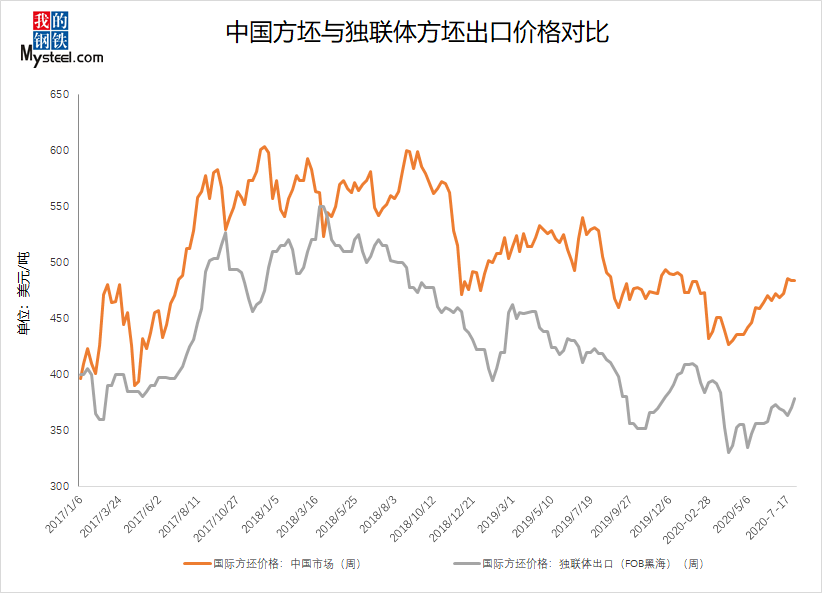

一、7月国际钢市小幅上行

据最近一周(7月17日-7月24)我的钢铁网国际钢价指数显示,全球钢价指数为171.0,周环比上升0.19%,月环比上升0.62%。其中扁平材指数152.0,周环比上升0.39%,月环比上升0.79%;长材指数为215.1,周环比下降0.05%,月环比上升0.40%;欧洲指数129.0,周环比上升0.42%,月环比上升1.89%;亚洲指数为206.7,周环比上升0.49%,月环比上升1.43%。

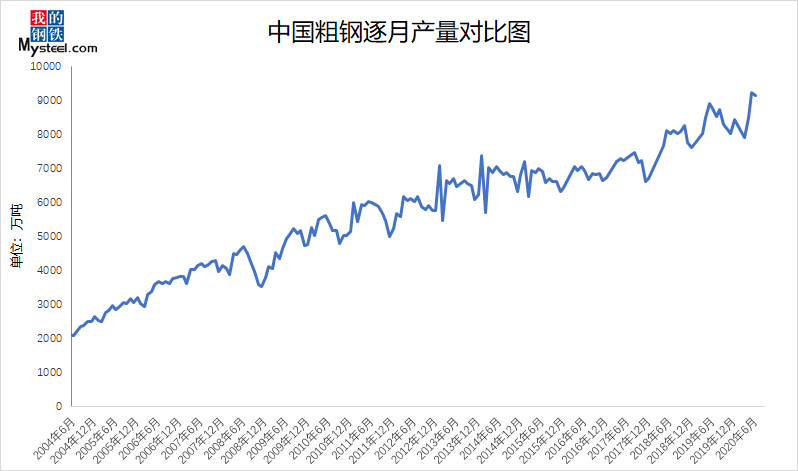

二、2020年6月份全球粗钢产量基本持平

2020年6月份,全球64个纳入国际钢铁协会统计的国家粗钢总产量约为1.49亿吨,同比减少0.29%;2020年6月份中国大陆粗钢产量为9157.9万吨,较5月减少0.74%。中国产量占全球产量的61.75%。

图2:中国粗钢逐月产量对比图

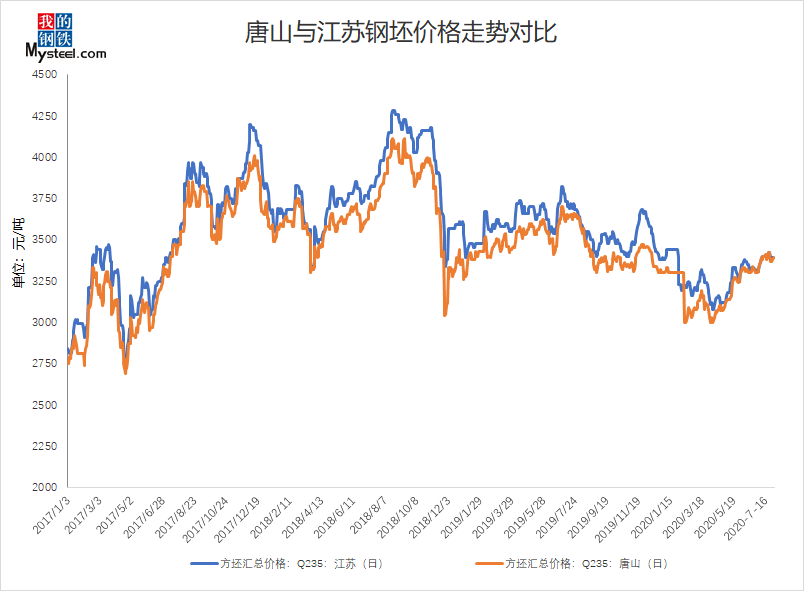

三、2020年7月份国内主要市场回顾

唐山市场:7月份唐山钢坯市场在宏观面利好、远期期货集中交单及成本的支撑下,钢坯价格一路上行至3420元/吨,创下年内新高。但进入7月下旬,资本市场对现货市场支撑弱,再加上轧钢厂大面积限产导致钢坯需求减弱,钢坯价格逐渐回归基本面。

江苏市场:7月份期货盘面多表现强势,带动市场交易氛围,市场活跃度增加,江苏地区钢坯价格多上行为主。但由于进口坯资源仍陆续到港,江苏本地钢坯价格受到一定程度的制约,价格难以走高,南北价差有所收窄。

图3:唐山与江苏钢坯价格走势对比

(一)高炉总体状况

Mysteel调研247家钢厂高炉开工率91.15%,环比上周增0.13%,同比去年同期增4.43%;高炉炼铁产能利用率94.50%,环比增1.43%,同比增10.44%;钢厂盈利率94.37%,环比与同比均持平;日均铁水产量251.55万吨,环比增3.80万吨,同比增27.79万吨。

Mysteel调研163家钢厂高炉开工率70.30%,环比上周增0.14%,产能利用率79.49%,增0.55%,剔除淘汰产能的利用率为86.53%,较去年同期增3.91%,钢厂盈利率81.60%,较上周持平。

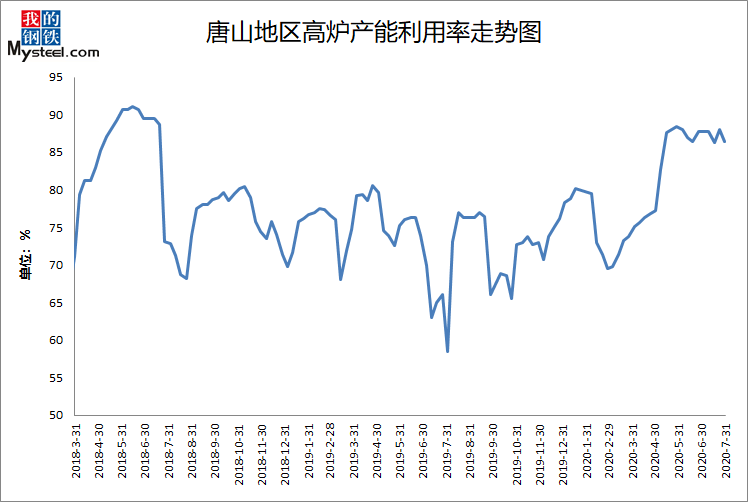

(二)唐山地区情况

截止7月31日本周唐山地区126座高炉中有21座检修(不含长期停产),检修高炉容积合计20150m³;周影响产量约37.17万吨,产能利用率86.43%,较上周下降1.55%,较上月同期下降1.39%,较去年同期上升23.58%。

本周唐山地区全流程钢厂部分高炉出现检修情况,高炉产能利用率下降明显,临近八月,部分钢厂暂存复产预期,考虑到八月份限产方案暂未发布,然根据之前执行情况来看,大部分钢厂均按照自己生产节奏进行执行,由此预计下周唐山高炉产能利用率上行为主。

图4:唐山地区高炉产能利用率走势图

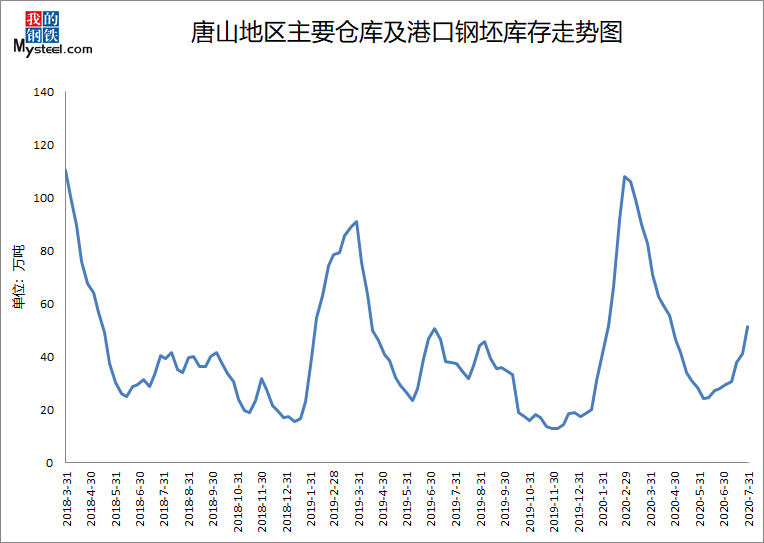

库存方面:截止7月30日统计本周唐山主要仓库及港口同口径钢坯库存51.45万吨,较上周增加10.09万吨。下游轧钢企业执行环保停产,对坯需求明显减弱,仓储库存压力显增。

图5:唐山地区主要仓库及港口钢坯库存走势图

四、原料市场

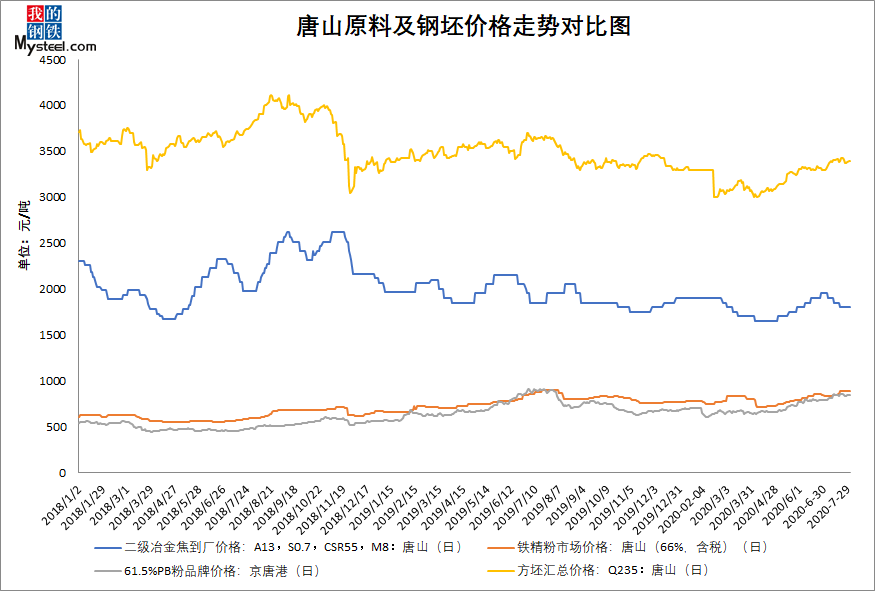

7月份进口铁矿石市场价格高位震荡运行。近期供应上,发运基本持稳,但是到港预计还有小幅增量;需求上,唐山地区环保政策实施或将对高炉产量有所压制,但结合其他地区高炉复产预期下铁水或仍将保持高位;库存端,由于到港水平超过疏港表需,叠加压港或将持续缓解,因此港库将继续以累库为主,但品种间结构矛盾仍然存在,对矿价有所支撑。总体来看,在供需均保持高位的前提下,品种结构性短缺继续给价格形成支撑,近期进口矿市场或仍将高位运行。

图6:唐山原料及钢坯价格走势对比图

五、总结

从基本面角度来看:首先供需方面,目前唐山市场钢坯日度投放量在5-6万吨左右小幅波动,而轧钢厂自8月1日起陆续复产,钢坯需求也将快速恢复,钢坯供需结构预期好转;其次库存方面,7月份受轧钢厂限产及期货集中交单影响,钢坯仓储库存快速累库,但后期随着终端需求的好转,下游轧钢厂复产,钢坯库存压力或有所缓解。第三原料成本,目前铁精粉价格一直居高不下,给钢坯价格带来有力的支撑,在高成本的带动下,厂家报价多坚挺。

综合来看,随着终端需求的逐渐释放,同时国内经济仍然整体向好,国内钢坯市场在此带动下预计8月份钢坯价格将震荡上行。