这个夏季,卷板价格一路高歌,传统7-8月淡季,但今年依旧上演淡季不淡的行情。环保限产政策应接不暇,虽然环保的常态化使得商家理性看待,但对市场终究是利好。下半年开始,唐山部分地区表示烧结均有一定的限产操作,非采暖季叠加超低排放,唐山钢铁誓要打赢蓝天保卫战,那么接下来的卷板市场将如何演绎,下面笔者从如下各个方面进行阐明:

一、二季度以来,价格一路向上

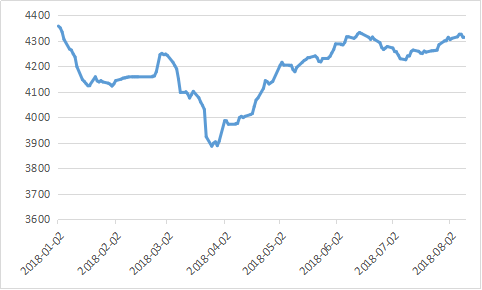

从今年三月份出现本年度均价低点3886元/吨,一路高攀至4325元/吨,各地累计涨幅在400-500元/吨,高于2017年同期200元/吨左右。由于热轧吨钢毛利仍可观,故在限产高力度下,保卷导致库存有小幅累加,后期若需求无跟进,价格预承压下行。

图1:2018年1-8月热轧卷板钢价走势图数据来源:钢联数据

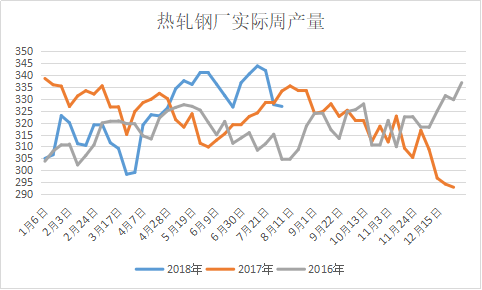

二、限产加码,产量降低

7月20日至8月31日期间,唐山地区钢铁企业高炉停、限产日均影响铁水产量约10.7万吨,占比(日均影响量占日均总产量的比例,下同)为26%,热卷、中板影响量分别为:2.61万吨、0.26万吨,占比分别为:25.35%、22.79%。8月11日最新出台的丰南区针对唐山市丰南区SO2、NO2、CO污染减排攻坚行动,限产升级后日均影响铁水产量约3.1万吨,占比(日均影响量占丰南日均总产量的比例)约45%,日均影响成品材总产量约2.12万吨,具体到各品种为:带钢影响约1万吨,建材影响量约0.45万吨,热卷影响量约0.58万吨。

图2:2016年—2018年产量汇总数据来源:钢联数据

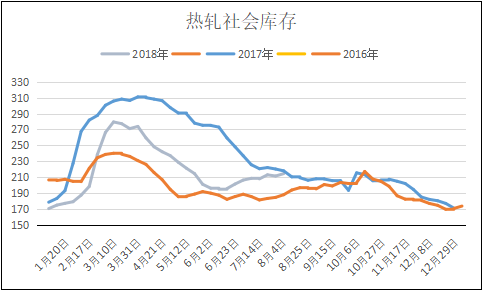

三、板材库存结构,或呈“严供给+弱需求”

当下基本面呈现的是稳健态势,品种分化也从8月份开始有了明显的体现,螺纹强、热轧弱。库存结构侧面印证,板材或呈“严供给+弱需求”,长材则呈“强需求+强供给”格局。8月,钢价是否延续涨势,主要看库存在供需错配下是增是减。但热轧库存拐点已经显现,预示后期累库现象明显。

图3:社会库存情况数据来源:钢联数据

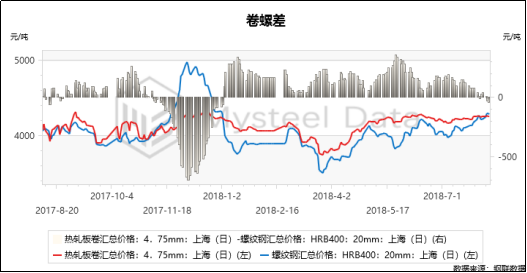

四、长强板弱显现,后期热卷承压

图4:热卷4.75mm与螺纹钢HRB400价差数据来源:钢联数据

从2018年开年至今,螺纹价格已经突破年内高点,而热卷也接近但尚未突破上半年高点。而在本月初,热卷螺纹钢倒挂,后期或通过资源分配调整,致使铁水更多流向螺纹,引导卷螺差有所回归。需求面后期螺纹淡季不淡的状态将持续,进入秋季,建筑业复苏,基建投资增速。而热轧卷板的下游目前来看仍是处于相对的淡季,且环保限产也对部分下游需求产生一定的抑制。

五、后期预判

八月,环保政策应接不暇,产量大幅压减,建筑工地随着入秋,各地也有所复苏,建筑钢材有望迎来一波利好行情。但是对于板材市场,需求淡季,加之环保导致下游加工多数停工。热轧板卷周产能利用率为79.81%周环比减少3.69%,年同比减少5.89%。可见热卷的产能利用率下降明显快于螺纹。7月汽车产销双降,产销率为92.48%,为去年2月以来新低。种种迹象表明,长强板弱趋势明显,当前热轧螺纹倒挂现象,后期或通过资源分配调整,致使供给更多流向螺纹,引导卷螺差有所回归。预示着热轧价格短期内有承压下行的风险。