主要观点:开发投资全年表现总体不错,2017年全年投资规模同比增幅为7%,较16年有小幅回升,但比1-11月份回落0.5个百分点,这也延续了房地产开发投资增速自1-9月以来的放缓势头。2018年国家大力发展租赁市场,房企补仓意愿积极,在拿地投资支撑下,投资或将出现小幅增长。房屋销售面积数据好于预期,年末上市房企为了一份亮眼的财报,加快推盘销售。此外,还因为部分房企在前期销售的楼盘,在年末集中备案,也造成了年末的“翘尾”现象加剧。预计在保持当前房地产调控政策连续性和稳定性的前提下,相关政策难以放松,但根据精准调控要求,部分城市房地产销售增速有望回升。

12月开发投资疲软

2017年房地产开发投资109799万亿,全年同比7.0%,较2016年的6.9%有小幅回升。但比1-11月份回落0.5个百分点,这也延续了房地产开发投资增速自1-9月以来的放缓势头。12月当月值9412万亿,同比2.4%,较11月下降2.2%,当月值同比的下降主要受到11月高基数的影响,同时也受到11月新开工面积和施工面积的影响。12月新开工面积当月值同比增8.6%,增速较上月下降10.2%;施工面积当月值同比降5.8%,增速较上月下降19.7%,当月值同比由正转负。

压制房企新开工动能和意愿的主要原因是政府的调控政策逐步层层升级,在前期“限价”条件下,部分高价地块普遍面临“高价拿地、低价卖房”的困境,开工上市就意味着亏损。时至年末,房企主要任务在于业绩冲刺,控制运营成本支出以美化报表,所以开发投资意愿并不是十分强烈。

2017年全年土地购置均处于积极状态,12月土地购置面积当月值3349万平方米,再次刷新年内单月拿地面积最大值。房企仍然积极补库存。国家也在积极的发展租赁市场,各地政府也在响应号召,大力推进租赁住房用地的入市,后期随着土地供应的不断增加,土地购置面积将整体保持增长态势。

图1 房地产开发投资走势图

图2 土地购置面积走势图

图3 新开工面积走势图

数据来源:MRI、国家统计局

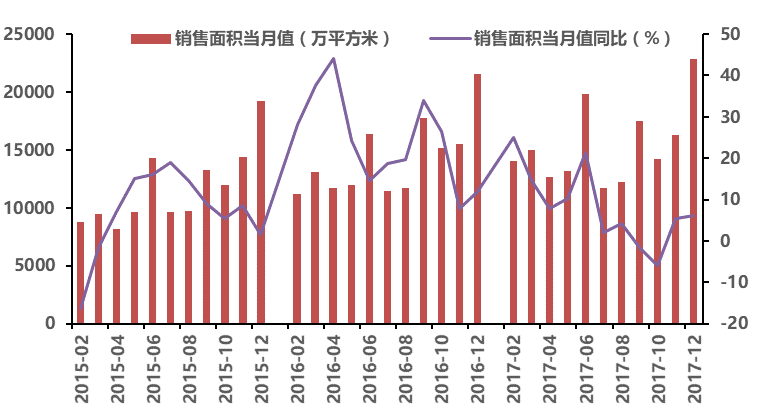

销售面积年尾出现“翘尾”现象

12月当月销售面积创全年单月最大值22839万平方米,是自1999年以来,单月销售面积的新高。2017年初以来,销售面积逐月下滑,年中房企为了冲业绩,出现小幅上涨,进入下半年,各地的限购政策持续加码,房地产逐步回归居住属性,炒作因素减少,导致销售面积有所下滑;直到12月,上市房企为了一份亮眼的财报,加快推盘销售。2017年全年销售面积超预期,主要是因为棚改货币化进一步提升,带动三四线商品房销售明显回升。此外,还因为部分房企在前期销售的楼盘,在年末集中备案,也造成了年末的“翘尾”现象加剧。2017年上市房企业绩过百亿的有144家,同比2016年增加了13家企业。

图4 销售面积走势图

数据来源:MRI、国家统计局