本周国内钢材市场价格整体表现震荡趋强,受期货大幅反弹及钢坯价格不断上涨影响,现货市场实际成交开始增加,贸易商信心受到提振,底部资源逐步向上靠拢。另一方面,本周为五一假期前最后一周,在期货、钢坯上涨提振与现货价格走好等因素的刺激下,需求释放力度明显加强,加固了现货报价的趋强走势。

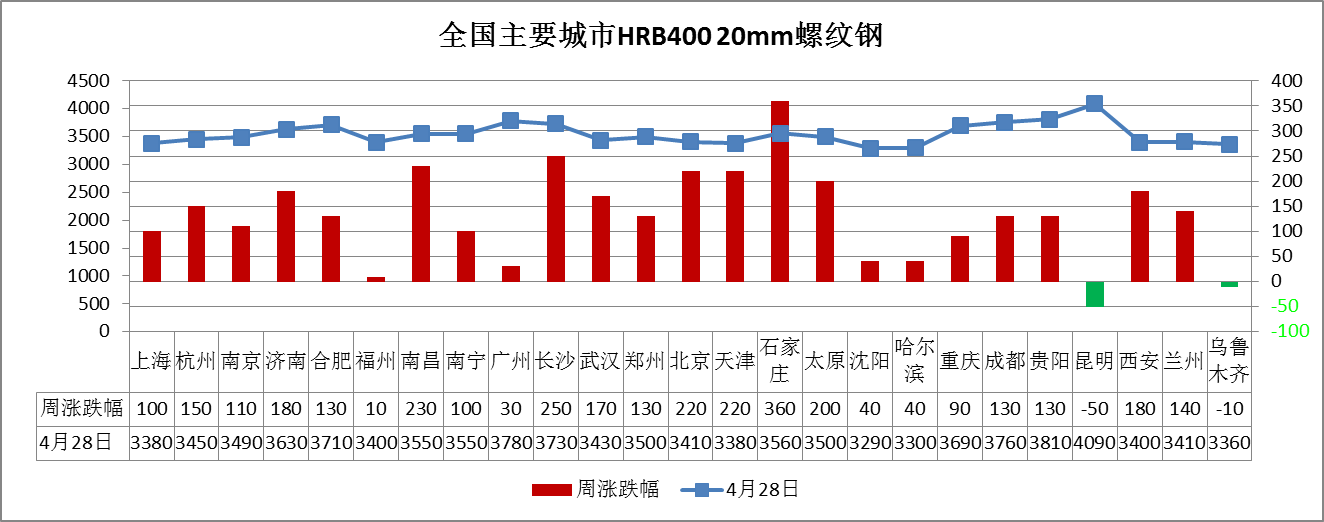

建筑钢材:本周建筑钢材市场价格大幅上涨。全国25个市场螺纹HRB400(20mm)均价为3542元/吨,较上周大涨131元/吨。上海、杭州、济南、京津冀、沈阳、哈尔滨、成都、西安等23个城市价格上涨10—360元/吨;昆明、乌鲁木齐市场价格下跌10—50元/吨。

目前全国主要城市螺纹钢库存为531.47万吨,与上周(2017-4-21)相比,本周全国螺纹钢库存减少53.53万吨。与去年同期(2016-4-29)相比,增加了102.87万吨。各区域库存变化具体情况如下:华东减少8.77万吨,华中减少10.0万吨,华南微增0.49万吨,西南下降11.10万吨,华北减少7.84万吨,西北下降6.0万吨,东北减少10.33万吨。

据我网对下周国内螺纹钢市场趋势调查显示:45.15%看涨、40.63%认为盘整、14.22%看跌市场。

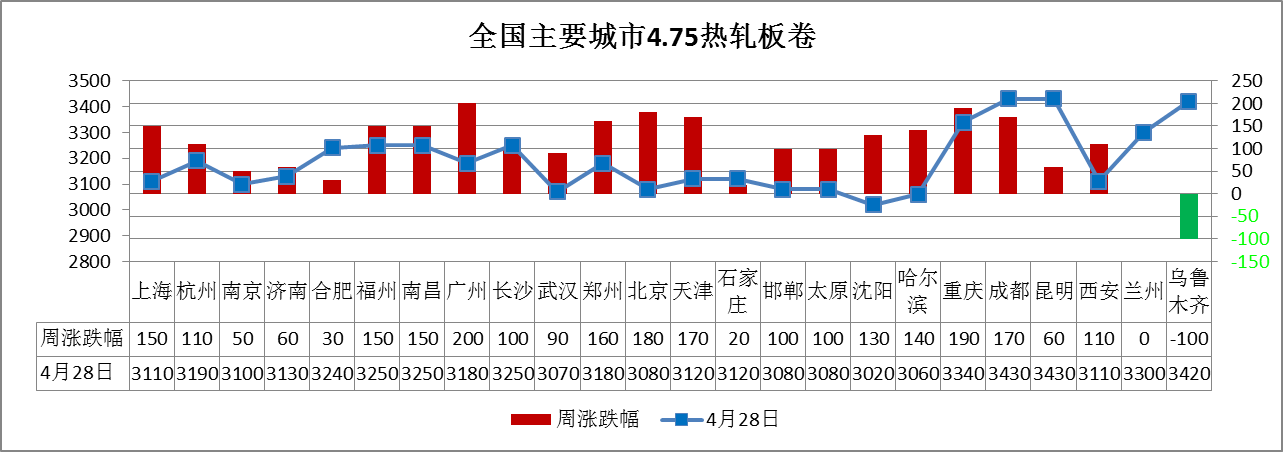

热轧板卷:本周热轧板卷市场价格大幅上涨。全国24个热轧4.75mm市场均价3189元/吨,较上周价格上涨105元/吨。上海、广州、武汉、京津冀、沈阳、成都、西安等22个城市价格上涨20—190元/吨;乌鲁木齐市场价格下跌100元/吨。

本周全国热轧库存总量为297.47万吨,较上周减少8.73万吨,较上月减少13.47万吨,较去年同期增加112.26万吨。从区域的库存数据来看,库存增幅最多的是西北,较上周增长了0.80万吨;库存降幅最多的是华北,较上周下降了5.85万吨。

据我网对下周国内热轧板卷市场趋势调查显示:52.66%看涨、37.87%认为盘整、9.47%看跌市场。

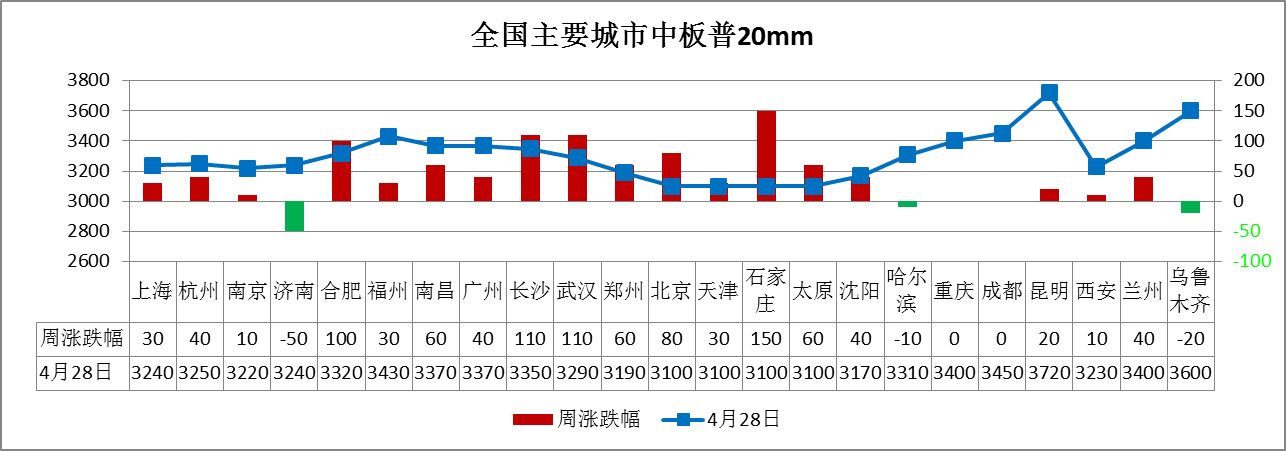

中板:本周中厚板市场价格明显上涨。全国24个主要市场20mm普中板平均价格为3302元/吨,较上周上涨41元/吨。上海、广州、武汉、京津冀、沈阳、西安等18个城市价格上涨10—150元/吨;济南、哈尔滨、乌鲁木齐市场价格下跌10—50元/吨。

本周全国中板库存总量为116.21万吨,较上周(2017年4月21日)减少0.97万吨,与去年同期(2016年4月29日)相比增加29.86万吨。从区域来看,西南和西北市场分别增加0.72万吨和1.30万吨,华东、华中、华南、华北和东北市场分别减少0.19万吨、0.9万吨、0.5万吨、1.02万吨和0.38万吨。

据我网对下周国内中厚板市场趋势调查显示:62.18%看涨、53.29%认为盘整,2.52看跌市场。

综合来看,本周国内钢材市场价格整体震荡趋强。首先本周期货、钢坯等利好因素发力,带动现货市场开始回暖,而与此同时受前期钢价下跌而延后的需求也在此阶段逐步释放。其次,本周节前受价格回暖刺激,需求单位开始加大采购,钢材社会库存方面较上周有一定的减少。不过目前市场价格的反弹从表面上来看是一个修复的阶段,其持续性及稳定程度仍待考量,因此预计节后国内钢材市场价格或以震荡运行为主。