4月上旬国内钢材市场延续跌势,进一步带动主流钢厂降价,此前3月份多维稳坚挺。其中,沙钢、河钢集团等主流建材钢厂进一步下调4月中旬出厂价,宝钢、武钢等主流板材钢厂下调5月份出厂价。那么,随着钢厂降价让利,是否能刺激订单好转,还是进一步加重市场悲观情绪?

首先,钢厂降价幅度是否吸引人?

沙钢4月中旬螺纹钢出厂价下调50元/吨,现20mm三级螺纹钢出厂价3600元/吨,较4月12日杭州市场同规格品种高190元/吨。河钢集团4月中旬螺纹钢出厂价下调150-210元/吨,较4月12日北京市场同规格品种高310元/吨。

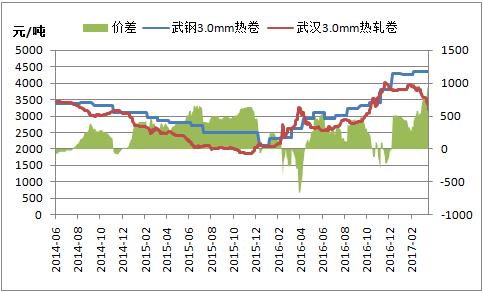

图一:沙钢与杭州市场螺纹钢价差

(来源:钢联数据)

宝钢5月份板材出厂价下调120-300元/吨,其中热轧下调120元/吨,此前3月、4月热轧出厂价均维持不变。而春节至今(截至4月12日),上海市场热卷价格累计大跌640元/吨。武钢5月份热轧出厂价下调300元/吨,现3.0mm热卷4060元/吨,较4月12日武汉市场同规格品种仍高达870元/吨。

图二:武钢与武汉市场热卷价差

(来源:钢联数据)

很明显,相对现货市场跌幅,主流钢厂调价力度不大,难以吸引下游及中间商订货,后期出厂价下调空间仍存。

其次,钢厂降价后效益如何,是否有减产意愿?

据笔者测算,当前唐山钢厂螺纹钢吨钢成本在3000元/吨左右,如果按照北京现货市场价格出货,仍有200元/吨的利润,而钢厂出厂价明显高于现货市场,为此盈利仍然可观。

图三:唐山钢厂螺纹钢吨钢盈利

(来源:钢联综合资讯)

截至4月12日,北京、天津市场4.75mm热卷价格已跌至2900-3000元/吨,也跌破了钢厂成本线。不过,主流钢厂板材出厂价执行一月一调,加上降价幅度较小,仍未出现亏损。当前,主要是贸易商面临亏损,高价拿货低价出货,呈现两头受挤。

据中钢协最新数据,3月下旬重点钢企粗钢日均产量177.7万吨,创下2016年6月上旬以来新高,而上年同期仅163.1万吨。可见,重点钢企产能快速释放,填补了中频炉企业关停导致的供应缺口。

据我的钢铁网最新数据,上周,139家建材钢厂螺纹钢达产率66.6%,持续9周环比上升;37家热卷、中厚板生产企业达产率仍处83.9%、69.1%的高位;29家冷卷生产企业已有减产迹象,达产率持续三周下降至78.6%。

由于钢厂盈利可观,很难出现主动减产现象。可以预见,随着供需压力加大,后期钢厂库存还将持续攀升。

最后,社会库存去化缓慢,钢厂库存止降回升

相对于前两年,2017年春节前中间商及下游主动补库存,且备货力度明显加大,推动钢价拉涨。不过,2017年春节至今,社会库存降幅却低于前两年,且库存水平居高不下,体现中间商出货不佳。据我的钢铁网最新监测,上周全国主要城市钢材库存量1412.3万吨,较上年同期大增34.3%。

随着钢材市场供需逆转,最终将压力传导至钢厂,厂内库存出现止降回升。据中钢协最新数据,3月下旬末,重点钢企钢材库存量1322.4万吨,较上月同期增长1.0%,较上年同期增长9.7%。

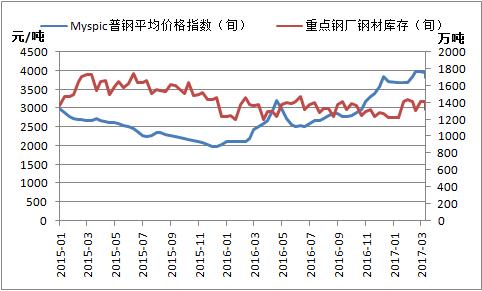

图四:重点钢企库存与钢价走势

(来源:钢联数据)

进入4月份,钢厂库存攀升压力还在进一步加大,Myspic普钢价格指数继续回调,呈现较强的负相关性。据我的钢铁网监测,上周139家建材钢厂库存量368.5万吨,周环比增长3.3%;37家热卷生产企业库存量104.7万吨,周环比增长1.4%。

从本轮钢厂降价力度来看,明显低于前期现货市场降幅,很难促进下游采购欲望,尤其是中间商成本倒挂严重。同时,考虑到钢厂盈利尚可,难以主动减产,后期供需压力或继续加大,钢材库存去化速度仍慢。此外,期现倒挂严重,资金面偏紧,市场悲观氛围浓重,短期钢价或延续弱势格局。